14 мин

14 мин

Уходящий год, как и большинство предыдущих, был наполнен множеством разнообразных событий — инвесторам некогда было скучать. Скорее всего, таким же будет и 2026 год: на рынках сейчас складываются предпосылки для существенных ценовых колебаний. В этой статье мы рассмотрим основные мировые и российские активы, а также факторы, способные повлиять на их динамику в 2026 году.

Что ждать на финансовых рынках в 2026 году: большой разбор

Уходящий год, как и большинство предыдущих, был наполнен множеством разнообразных событий — инвесторам некогда было скучать.

Скорее всего, таким же будет и 2026 год: на рынках сейчас складываются предпосылки для существенных ценовых колебаний.

В этой статье мы рассмотрим основные мировые и российские активы, а также факторы, способные повлиять на их динамику в 2026 году.

Мы начнем наш обзор с анализа основных мировых рынков, а потом перейдем к ключевым темам, интересующим российского инвестора — российским рынкам акций и облигаций, а также курсу рубля.

Нефть: проблема перепроизводства

Нефть марки Brent торгуется вблизи многолетних минимумов. Источник: Finviz

На фоне усиления роли ненефтегазовых доходов при формировании российского бюджета, цена нефти сохраняет статус одного из ключевых факторов, влияющих на российскую экономику и фондовый рынок.

Из-за ухода западных фондов с российских рынков краткосрочная реакция на колебания цен на нефть практически отсутствует, но долгосрочное, фундаментальное влияние остается. Именно поэтому мы начнем наш обзор с мировых рынков нефти.

Нефтяные рынки подошли не в лучшей форме к концу 2025 года. Основная причина слабости нефтяных цен — наращивание добычи странами ОПЕК+. С учетом превышения квот некоторыми странами, а также согласованных решений о росте добычи, прирост предложения от стран, входящих в ОПЕК+, оценивается в районе 3 млн барр./сутки за 2025 год.

Эти действия ОПЕК+ были практически неизбежны, так как организация систематически теряла свою рыночную долю в последние годы и фактически спонсировала не входящие в нее страны с помощью более высоких цен на нефть.

Неудивительно, что в ОПЕК+ пришли к выводу о том, что надо защищать свою долю рынка. Можно потерпеть более низкие нефтяные цены для того, чтобы осложнить жизнь конкурентам. Впрочем, ОПЕК+ уже отказалась от дальнейших повышений добычи на фоне ожидаемого переизбытка нефти.

Также на нефтяные цены влияет санкционное давление на Россию и Иран, вынужденных продавать свою нефть с дисконтом. Если на рынке появляется более дешевая нефть, то она автоматически тянет за собой вниз цены для всех.

В последние недели в игру вступает новый геополитический фактор — кризис вокруг Венесуэлы и попытки США блокировать венесуэльский нефтяной экспорт. Тот факт, что эти действия не оказали никакой поддержки рынку нефти, говорит о том, что предложения на рынке более чем достаточно.

Предсказание нефтяных цен — дело неблагодарное. В основном аналитики сходятся на цене $60 за баррель нефти марки Brent, но эти прогнозы, как обычно, являются экстраполяцией текущих тенденций.

Учитывая динамику предложения нефти и отсутствие сильных позитивных факторов в мировой экономике, которые могли бы привести к взрывному росту спроса на нефть, можно предположить, что ценовые риски смещены в сторону дальнейшего снижения цен.

Маловероятно, что ОПЕК+ вновь решит поддержать рынок и будет снижать добычу — наоборот, организация может продолжить свою борьбу за долю рынка в целях вытеснения конкурентов с более высокими издержками. В этих условиях нефть марки Brent может протестировать уровни $50–55 за баррель.

Золото: уровень $5000 в зоне досягаемости

Это был прекрасный год для инвесторов в золото и другие драгоценные металлы. Источник: Finviz

В уходящем 2025 году золото выросло в цене на 65%, а цена на серебро — более чем в два раза. При этом серебро в большей степени подвержено спекулятивным колебаниям из-за отсутствия устойчивого спроса со стороны мировых центральных банков, поэтому в дальнейшем обзоре мы сосредотачиваемся на золоте.

Основными драйверами для рынков золота стали рост покупок в государственные резервы центральными банками, цикл снижения процентной ставки ФРС, опасения долгового кризиса в развитых странах, а также снижение курса доллара против основных мировых валют (о движениях на рынке форекс поговорим чуть ниже).

Вполне вероятно, что большинство этих драйверов останутся в силе и в будущем году. Тренд на сокращение роли резервов в виде облигаций развитых государств задан на многие годы, так как финансовые власти во всём мире переоценили риски, связанные с размещением резервов, на фоне событий вокруг российских государственных активов.

Опасения долгового кризиса и обесценивания государственных долгов никуда не денутся — ни одна европейская страна не показала достаточной решимости в обуздании бюджетных трат. С каждым последующим годом вопрос европейского долгового кризиса начинает выглядеть не как «если», а как «когда?». В США и Японии, других «поставщиках» резервных валют, также большие проблемы с госдолгом и бюджетом.

В текущих условиях единственное, что может остановить дальнейший рост цен на золото — резкая смена политики ФРС из-за инфляции в США. Учитывая, что глава ФРС Пауэлл покинет свой пост через несколько месяцев, а на смену ему придет ставленник Дональда Трампа, то существенное изменение политики ФРС и траектории процентной ставки выглядит маловероятным.

Так как большинство положительных факторов для золота, скорее всего, продолжат действовать и в 2026 году, то у рынка будут хорошие шансы для того, чтобы протестировать психологически важную отметку $5000 за унцию.

Форекс: оправданы ли ставки против американского доллара?

Уходящий год был годом игры против американской валюты. Индекс доллара, отражающий его силу против основных мировых валют, закрепился ниже отметки 100 пунктов. Источник: Finviz

Американский доллар начинал этот год с сильных позиций: индекс доллара находился вблизи отметки 110 пунктов. Для сравнения, индекс доллара пробыл ниже этой отметки с 2002 по 2022 год, т.е. в течение двадцати лет подряд!

Основной причиной для резкого укрепления доллара против основных мировых валют в последние годы служил цикл повышения ставки ФРС. Когда ФРС начала цикл снижения ставки в сентябре 2024 года, доллар какое-то время продолжил пользоваться повышенным спросом, но тарифная политика Дональда Трампа поставила крест на дальнейшем укреплении американской валюты.

В целом, весь год игроки на рынке Форекс исходили из того, что Дональд Трамп продвигает политику низких процентных ставок и, как следствие, слабого доллара.

В 2025 году ставка на ослабление доллара («шорт») стала одной из самых распространённых стратегий на валютном рынке.

К началу 2026 года валютные рынки входят с тем же консенсусом: доллар может оставаться под давлением на фоне возможной смены руководства ФРС (назначения нового главы Трампом) и перспектив более мягкой денежно-кредитной политики после истечения срока полномочий действующего председателя Джерома Пауэлла в мае.

Однако стратегия, основанная на доминирующих рыночных ожиданиях, может оказаться менее однозначной в 2026 году. Валютный рынок не функционирует в изоляции — динамика доллара всегда определяется в сравнении с другими мировыми валютами.

Сомнения относительно возможности устойчивого роста экономики еврозоны или вечные проблемы с формированием государственного бюджета в Великобритании вполне могут заставить инвесторов вновь обратится к «тихой гавани» американской валюты, вернув индекс доллара на отметки выше 100 пунктов.

Американские фондовые индексы: пузырь или не пузырь?

Спрос на акции компаний, связанных с ИИ, обеспечил рост индекса широкого рынка S&P 500 в 2025 году. Источник: Finviz

Судьба американского фондового рынка является одной из главных интриг наступающего года. В 2025 году американский рынок смог быстро восстановиться после паники, вызванной введением тарифов Трампа.

Основным драйвером послужили результаты ИИ-компаний и ожидания дальнейшего бурного роста в этом сегменте. Ближе к концу года у инвесторов начали появляться сомнения в реалистичности прогнозов и рыночных оценок компаний-лидеров.

Зерна сомнений посеяла компания Oracle, набравшая долгов на строительство новых дата-центров для OpenAI (создателя ChatGPT) с расходами до $10 млрд в квартал.

Тем не менее, инвесторы демонстрируют большой оптимизм и стремятся выкупать любые просадки. Причина очевидна: ИИ рассматривается как технология, способная оказать радикальное влияние на мир вокруг нас и сравнимая по влиянию с персональным компьютером и интернетом. Никто не хочет пропустить возможность вложиться в ее будущее.

Для того, чтобы опасения схлопывания «пузыря ИИ» переросли в настоящую панику, рынкам будут нужны дополнительные серьезные причины. В качестве такого драйвера могут выступить плохие квартальные отчеты лидеров рынка, таких как NVIDIA.

Впрочем, несоответствие оптимистичным ожиданиям инвесторов не обязательно приведет к глубокой коррекции, так как спрос на ИИ-активы очень высок.

В то время, как многие инвесторы и аналитики сосредоточились на сценариях, подразумевающих либо резкий рост (на фоне дальнейшего развития ИИ), либо существенное падение индексов (из-за разочарования фактическими результатами ИИ-компаний), почему-то игнорируется сценарий, при котором индексы останутся в районе текущих значений.

Между тем, сценарий «волатильной пилы», при котором периоды роста будут сменяться эпизодами падения, выглядит вполне реалистичным.

ИИ-компаниям будет трудно оправдать сильно завышенные ожидания инвесторов в краткосрочном периоде. Однако, трансформативный потенциал ИИ настолько высок, что инвесторы будут стремиться выкупать падения.

В результате, рынки может ждать повышенная волатильность, а итоговый результат будет не сильно отличаться от уровней, достигнутых к концу 2025 года. Сильное устойчивое движение может быть перенесено на 2027 год, когда станет окончательно понятно, оправдывает ли текущая генерация ИИ-продуктов возложенные ожидания, или нет.

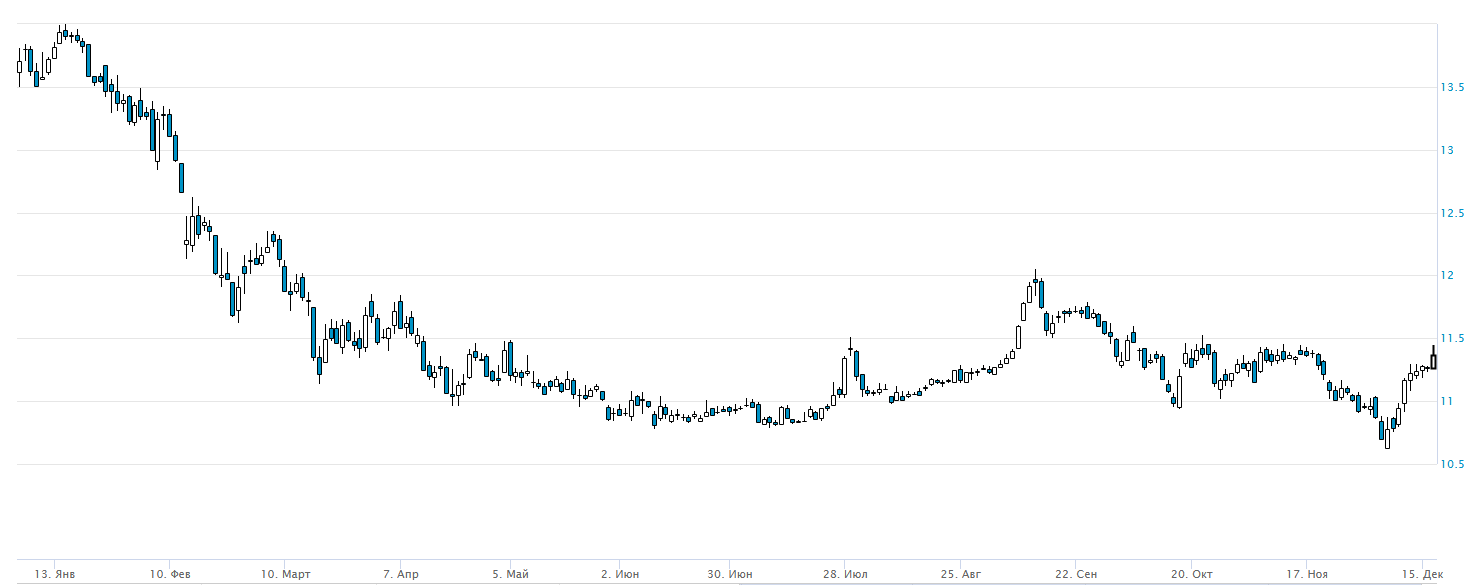

Индекс Мосбиржи: во власти геополитики

Динамика индекса МосБиржи в 2025 году. Уходящий год проверил нервную систему российских инвесторов на прочность. Источник: МосБиржа

Этот год был непростым для инвесторов на российском рынке акций. Впрочем, так происходило и ранее, так что «закаленным» российским инвесторам не привыкать.

Основной сложностью для многих инвесторов стало то, что экономические соображения на рынке отошли на второй план, а основным драйвером стали геополитические новости, точнее — их интерпретация рыночными игроками.

Год начался с ожиданий успешных мирных переговоров и заканчивается ими же. Дополнительное давление на рынок оказал крепкий рубль, осложнивший положение экспортеров.

Непросто делать прогнозы по будущей траектории индекса МосБиржи, когда на рынок влияет непредсказуемая геополитика, способная в одночасье перевернуть карты.

Есть и фундаментальные факторы, влияющие на российский фондовый рынок. Один из них — сокращение дивидендов (одной из основ поддержки российского рынка) из-за замедления экономики, усиливающегося санкционного давления и крепкого рубля.

С точки зрения дивидендов следующий год будет слабым в любом случае, независимо от положительных сдвигов в геополитике. Это негативный фактор для российского фондового рынка.

На рынке также присутствуют ожидания дальнейшего снижения ставки ЦБ, причем, учитывая последние данные по официальной инфляции, эти ожидания довольно агрессивны.

Более подробно о ставке мы поговорим в разделе о российских облигациях, но здесь отметим, что ставку не получится существенно снизить без резкого положительного поворота в геополитике. Вполне возможно, что динамика процентной ставки не оправдает ожидания инвесторов на рынке акций.

Еще один фактор риска для российского рынка – динамика цен на нефть. Если нефть останется на текущих уровнях или уйдет еще ниже, то результаты нефтяных компаний, занимающих значительную долю в индексе МосБирж, будут очень скромными.

Не стоит забывать и о грядущем повышении НДС, увеличивающем нагрузку на экономику и способном нанести дополнительный удар увядающему экономическому росту.

В целом, большинство действующих факторов для российского фондового рынка негативны, но есть один возможный позитив — резкое изменение геополитического фона – который может перекрыть этот негатив. Если геополитического прорыва в 2026 году не случится, то год может стать весьма малопривлекательным для инвесторов в российские акции.

Российские облигации: время бифуркации

Снижение ключевой ставки ЦБ помогло индексу государственных облигаций RGBI показать рост в 2025 году. Источник: МосБиржа

Уходящий год стал весьма успешным для инвесторов в облигации за счет снижения ключевой ставки ЦБ. Доходности облигаций падали, а, значит, росла их цена, что помогло инвесторам зафиксировать доход.

Работая на облигационном рынке, стоит помнить о двух основных рисках — процентном (изменения процентных ставок в экономике) и кредитном (способность эмитентов облигаций выплачивать купоны и тело облигаций).

В 2025 году процентный риск был на стороне инвесторов в облигации, так как ЦБ снижал ключевую ставку. Облигации с купонами «родом» из прошлых периодов становились все более привлекательными с каждым снижением ставки ЦБ, их цена росла, а инвесторы получали доход.

Ближе к концу года инвесторы в облигации с низкими рейтингами вспомнили о существовании кредитных рисков — начались технические дефолты (невыплата денежных средств в срок) и полноценные дефолты (невозможность исполнить свои обязательства).

В наступающем году процентный риск, скорее всего, снова будет на стороне инвесторов. Экономика замедляется, и целый ряд отраслей и компаний уже испытывают сильный стресс от высокой ключевой ставки. Масштаб этого снижения может оказаться ниже ожиданий оптимистичных инвесторов, так как на возможность понижения ставки будет влиять всплеск инфляции из-за повышения НДС и вероятное ослабление рубля (об этом ниже).

Говоря о кредитном риске, можно предполагать, что 2026 год раскроет его «во всей красе». Вероятность того, что ослабевшие компании получат доступ к дешевым деньгам — в банках или на облигационном рынке — довольно низка вне зависимости от того, куда пойдет ставка ЦБ. Техническим языком, спред к ключевой ставке вырастет для заимствований более слабых компаний. Для части этих фирм это может оказаться переломным моментом для их финансового положения.

Видя реализацию кредитного риска, многие инвесторы предпочтут «бегство в качество» вместо охоты за высоким купонным доходом. Из-за этого на рынке возможна бифуркация: эмитенты с высоким кредитным качеством будут наслаждаться более низкими ставками (а инвесторы в их облигации — ростом биржевой цены этих облигаций), в то время как испытывающие сложности компании получат от банков и фондового рынка дополнительное давление в виде сохраняющихся высоких процентных ставок.

Рубль: время ослабнуть … или нет?

Российский рубль показал удивительную силу в 2025 году, укрепившись и против юаня (на графике), и против доллара с евро. Источник: МосБиржа

Главным открытием 2025 года стала неожиданная устойчивость российского рубля. Отечественная валюта укреплялась несмотря на падающие цены на нефть, замедление экономики и вводимые санкции.

Основными причинами укрепления рубля послужили вводимые протекционистские и таможенные меры, снизившие спрос на импорт, высокая ключевая ставка и продажи валюты ЦБ.

Официальные лица уже заговорили о «необходимости учиться жить с крепким рублем», однако есть основания полагать, что период рекордной силы рубля в следующем году подойдет к концу.

Во-первых, существенно уменьшатся продажи валюты из-за прекращения изъятия валюты из ФНБ и снижения цены отсечения нефти по бюджетному правилу. Во-вторых, рынок «догонят» низкие цены на нефть и выросшие дисконты на российские сорта из-за введения новых санкций со стороны США. В-третьих, ЦБ продолжит снижать ставку, в результате чего рублевые активы станут менее привлекательными. Если снижение ставки остановит замедление экономики, то можно ожидать и роста импорта, что также приведет к ослаблению курса рубля.

Конечно, геополитика может внести существенные изменения в картину курсообразования. Непросто оценить, насколько возможные положительные изменения на геополитическом фронте будут позитивными для рубля.

Помимо возможного укрепления рубля из-за притока иностранных инвестиций (что, впрочем, не гарантировано), может произойти и его ослабление из-за роста оттока капитала (в случае позитивных изменений «на той стороне» будут охотнее принимать деньги из России, что в настоящий момент является главным камнем преткновения для желающих выводить капитал).

Подытоживая, можно сказать, что курс рубля к доллару выше уровня 90 точно не будет сюрпризом в 2026 году. Учитывая склонность рубля к «перелетам» в случае сильных движений, тест уровня 100 также не выглядит чем-то запредельным. Пожалуй, единственным «тревожным» фактором является то, что ослабление рубля в 2026 году является рыночным консенсусом, тогда как подобные ожидания далеко не всегда оправдываются.

Золото обновило исторический максимум на фоне напряженности на Ближнем Востоке

- Мар 10, 19:35

-

Редакция

Редакция

Цены на золото в начале марта достигли нового исторического максимума на фоне обострения геополитической ситуации на Ближнем Востоке. После резкого роста рынок столкнулся с повышенной волатильностью, однако котировки остаются на рекордно высоких уровнях.

Что стоит за падением рубля, акций и облигаций?

- Июл 3, 20:00

-

Зернов В.

Последние недели стали испытанием для российских инвесторов: рубль, акции и облигации синхронно пошли вниз на фоне падения нефти, топливного кризиса и ужесточения риторики ЦБ. В статье — как открытие Ормузского пролива обрушило Brent до $70, почему рынок закладывает повышение ставки вместо снижения и есть ли шанс на отскок в индексе МосБиржи.

Банк России снизил ставку лишь на 25 базисных пунктов. Почему аналитики опять не угадали и что ждать дальше?

- Июн 19, 22:00

-

Зернов В.

Аналитики вновь ошиблись: ЦБ снизил ставку на 25 б.п., а не на 50, спровоцировав распродажи акций и длинных ОФЗ. В материале — три варианта, которые рассматривал регулятор, причины ужесточения сигнала (дефицит кадров, ускорение кредитования, бюджетный импульс до 2029 года) и прогноз по ставке, рублю и рынкам до осени.

Рубль падает, акции в печали: что происходит на российских рынках?

- Июн 4, 21:00

-

Зернов В.

Минфин увеличил покупки валюты до 9,9 млрд руб. в день, и рубль наконец начал слабеть. В статье — почему это может быть коррекцией, а не трендом, как долго продержится нефть выше $90 и что мешает росту акций.