9 мин

9 мин

Если центробанки готовы мириться с более высокой инфляцией, старые инвестиционные модели требуют пересмотра. В статье анализируем суть заявлений ключевых фигур ЕЦБ, их последствия для доходности гособлигаций и причины, по которым институциональный капитал перетекает в альтернативные активы — от золота до криптовалют.

Тектонический сдвиг в мире центральных банков: ЕЦБ, похоже, готов отказаться от таргета 2% по инфляции

Во время просмотра пресс-конференций руководителей центральных банков иногда кажется, что целевые значения по инфляции были всегда. Однако это не так. Таргеты по инфляции пришли в мир в 1990-е годы и просуществовали около тридцати лет.

В последние годы мир столкнулся с большим количеством потрясений, начиная с эпидемии коронавируса и заканчивая торговыми войнами. Было бы наивно полагать, что эти события не окажут никакого воздействия на политику мировых центральных банков.

Инфляционные таргеты долгое время воспринимались как «священная корова». Например, в последние несколько лет глава ФРС Джером Пауэлл несколько раз опровергал стремление изменить таргет по инфляции 2% на более высокий. В последний раз он комментировал эту тему, выступая с официальным заявлением на симпозиуме в Джексон-Холле в 2025 году.

В то время как многие инвесторы и аналитики ожидали изменения таргета по инфляции от ФРС, сигнал о возможном изменении целей по инфляции пришел из Европы.

Во время интервью, проходившего в Вашингтоне, глава Национального банка Бельгии Пьер Вунш заявил, что Европейский Центральный Банк не должен реагировать на незначительные отклонения от своей цели по инфляции 2%.

Вунш добавил, что его не беспокоит, если инфляция отклонится на 10, 20, 30 базисных пунктов от цели. Для мира центральных банков это, можно сказать, еретическое утверждение. В этой статье мы рассмотрим, как появились цели по инфляции, зачем они нужны и как возможная смена таргетов может отразиться на рынках.

Как центральные банки пришли к необходимости ставить цели по инфляции

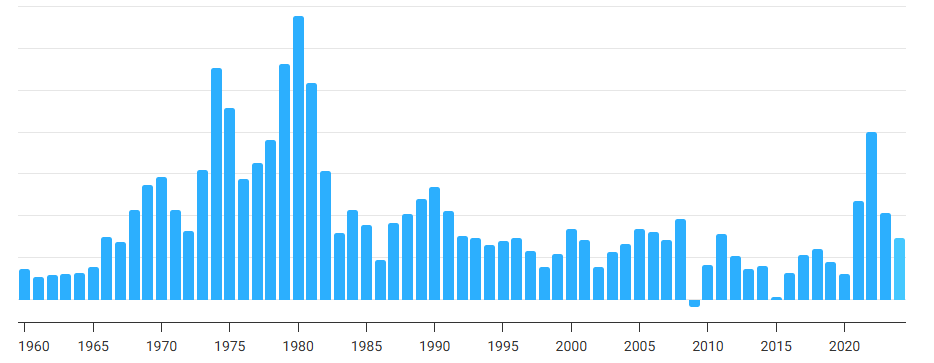

В 1970-х годах мир столкнулся с растущей инфляцией. Основными причинами послужили отказ от золотого стандарта в США и нефтяные кризисы в 1973 и 1979 годах, вызванные военными конфликтами и реакцией на них арабских стран.

Динамика инфляции в США с 1960 года. Источник: macrotrends

С помощью высоких процентных ставок, а также перевода промышленности в развивающиеся страны, инфляцию удалось успокоить. Однако она снова начала показывать свою уродливую голову ближе к началу 90-х годов, что вынудило центральные банки искать долгосрочное решение проблемы.

Удивительно, но факт: первым центральным банком, принявшим на себя обязательства приводить инфляцию к цели, стал Резервный Банк Новой Зеландии. В 1990 году он установил таргет на уровне 0 – 2% и дал начало цели 2% для центральных банков развитых стран.

За 1991-1993 годы к Банку Новой Зеландии присоединились банки Канады, Великобритании, Швеции и Австралии. В 1998 году свой нынешний таргет 2% принял ЕЦБ. Американская ФРС очень поздно присоединилась к мировым центральным банкам и установила таргет 2% в 2012 году. До этого момента ФРС ограничивалась целью поддержания «ценовой стабильности».

В России цель по инфляции появилась в 2014 году, после того как Банк России оставил попытки таргетирования валютного курса и сосредоточился на контроле за инфляцией. Таргет был установлен на уровне 4% и поддерживается до сих пор, хотя текущая инфляция значительно превышает цель ЦБ.

Зачем нужно ставить цели по инфляции?

Цели по инфляции появились как ответ на беспорядочные скачки роста цен в прошлом. Наличие цели позволяет участникам экономического процесса ориентироваться на конкретную модель будущего, пусть не всегда достижимую.

Стоит отметить, что в развитых странах центральные банки являются независимыми и принимают свои решения без оглядки (почти) на политическую ситуацию в стране. Тем не менее за независимым институтом нужен контроль. Наличие целей по инфляции позволяет определить бенчмарк, по которому можно оценивать деятельность центрального банка.

Еще один немаловажный фактор — управление инфляционными ожиданиями. Не секрет, что инфляционные ожидания существенно влияют на принятие решений домохозяйствами и бизнесом. Вера в то, что инфляция будет находится в районе цели центрального банка, служит дезинфляционным фактором по сравнению со сценарием, при котором граждане и бизнес не понимают, какой рост цен может ожидаться в ближайшее время.

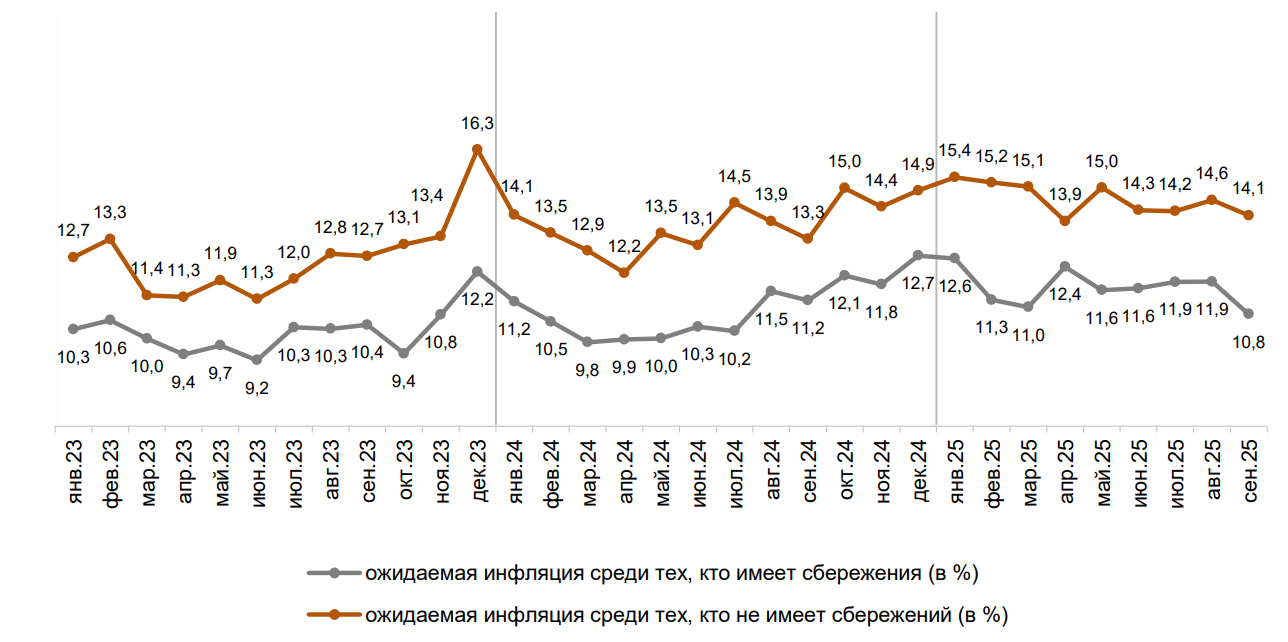

Впрочем, для того чтобы подобная вера была сильна, инфляция должна регулярно находится вблизи уровней, установленных в качестве цели центральным банком. Если этого не происходит, то инфляционные ожидания могут уйти далеко от цели, как это сейчас происходит в России.

Динамика ожидаемой инфляции в России. Источник: «инФОМ» по заказу Банка России

Говоря об опасностях отклонения от целей по инфляции, Председатель Банка России Эльвира Набиуллина отмечала: «[…] неспособность Центрального Банка достичь цели подрывает доверие к Центральному Банку. На мой взгляд, попытки поменять не достигнутую цель еще больше подрывают доверие к ценовой стабильности».

То, что смена цели резко снижает доверие к политике, проводимой центральным банком, понятно всем банкирам. Поэтому, когда глава ЦБ Бельгии говорит о том, что небольшие отклонения от таргета можно проигнорировать, он прекрасно понимает, какой сигнал подает. Что же случилось?

Почему начались дискуссии о возможной смене таргетов по инфляции?

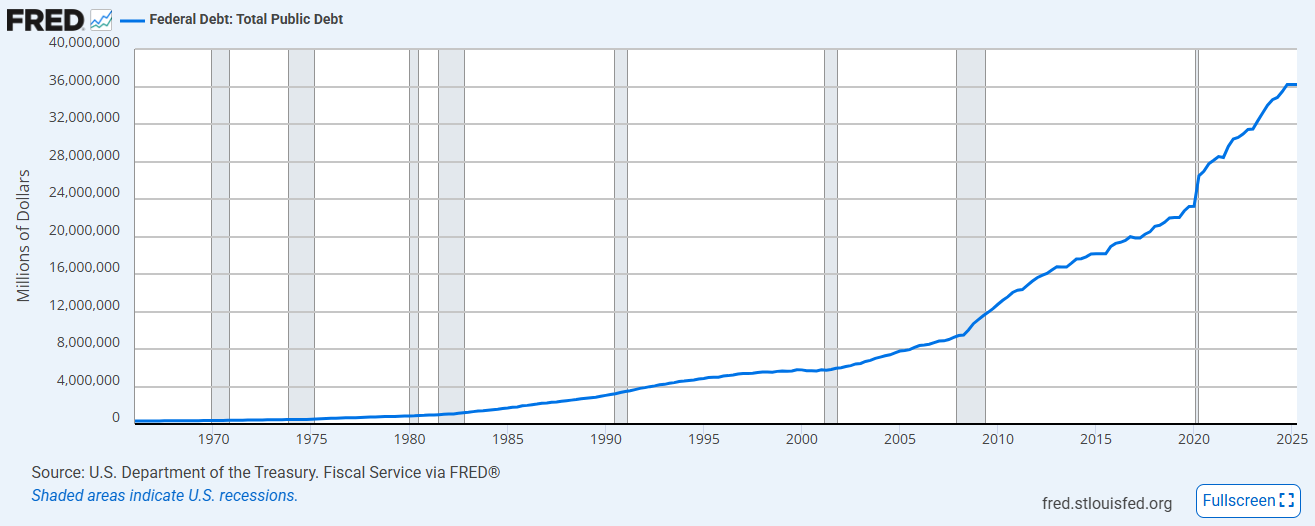

Мировой финансовый кризис 2008 года стал огромным вызовом для развитых стран. Пытаясь избежать глубокого долгосрочного шока, ведущие мировые центробанки приступили к программам «количественного смягчения», что привело к резкому росту объема государственного долга.

Динамика объема государственного долга США. Источник: Федеральный Резервный Банк Сент-Луиса

Проблемы были резко усугублены пандемией коронавируса, когда центральные банки прибегли к знакомой тактике — дополнительным инъекциям ликвидности. Разумеется, резко выросшая денежная масса не могла не привести к росту цен.

Наблюдательный читатель мог бы отметить, что в 2010-х годах инфляция во многих странах оставалась незначительной, что позволило центральным банкам держать процентные ставки на рекордно низких уровнях. С чем это было связано?

Рост инфляции сдерживался расцветом глобализации и технологическим прогрессом, увеличившем производительность труда и удешевившем производство товаров. Как только пандемия коронавируса, а потом и геополитические потрясения нанесли удар по глобализации, действие этого положительного фактора прекратилось, что подлило масла в инфляционный огонь.

Ведущие банкиры не могут не осознавать, что мир значительно изменился с 2010-х годов. Помимо этого, им предстоит решать проблему с резко выросшим государственным долгом, который необходимо обслуживать.

Как показал недавний политический кризис во Франции, приведение государственного бюджета к разумному виду (т.е. сокращение расходов и/или рост налогов) остается политически неприемлемым, так что финансовые руководители будут искать другие методы решения проблемы.

Одним из очевидных решений является снижение реальной стоимости государственного долга с помощью более высокой инфляции. Конечно, это приведет к ухудшению качества жизни в странах, выбравших такой путь.

Однако снижение качества жизни будет постепенным, в отличие от сокращения бюджетных расходов, которое происходит одномоментно и может вызывать протесты и политические кризисы. Комментарий главы бельгийского ЦБ указывает, что в ЕС, скорее всего, уже выбрали этот сценарий.

Как изменение таргетов по инфляции отразится на цене активов?

Разумеется, инвесторы обеспокоены перспективой методичной девальвации реальной стоимости долговых обязательств развитых стран. Неудивительно, что процентные ставки по долгосрочным государственным облигациям не торопятся резко снижаться несмотря на то, что центральные банки давно начали цикл снижения процентных ставок.

Например, процентная ставка по американским десятилетним облигациям падала ниже уровня 0,50% в 2020 году, а сейчас находится вблизи 4%. Более внушительную динамику продемонстрировали ставки по британским облигациям, поднявшись с 0,10% (да, в первой половине 2020 года ставки по таким бумагам были почти нулевыми!) до 4,5%.

Так как подобные облигации являются инструментами с фиксированным купоном, то рост ставок означает падение их цены. Инвесторы «голосуют ногами», продавая эти бумаги. Куда они бегут? В реальные активы.

В последние годы золото резко выросло в цене. Источник: Finviz

Неспроста золото продемонстрировало лучший результат среди основных активов в этом году, поднявшись выше уровня $4000 за унцию. Конечно, рост геополитических рисков выступил в качестве одного из основных факторов резкого роста спроса на драгоценные металлы, но базовым позитивным фактором стала потеря доверия к финансовой политике, проводимой в развитых странах.

Биткоин, являющийся бенефициаром «бегства от фиата», тоже смог протестировать исторические максимумы в этом году. Инвесторы также скупали акции, как американские, так и европейские, в надежде защититься от инфляции в реальных активах.

Скорее всего, слова главы бельгийского ЦБ о таргете по инфляции являются лишь началом дискуссии. Постепенно, шаг за шагом, мысль о том, что можно не стремиться достигать таргета 2% любой ценой, будет появляться в словах все большего количества спикеров.

В данный момент трудно судить, насколько ЕЦБ или другие центробанки готовы к тому, чтобы официально менять цели по инфляции в ближайшее время. Впрочем, рынки устремлены в будущее и ждать официальных объявлений не будут, продолжая покупать активы, которые должны дать защиту от обесценивания фиатных денег.

Инвестиционные фонды вынуждены переписывать свои правила из-за снижения рейтинга Франции

- Ноя 11, 11:00

-

Зернов В.

Зернов В.

Неожиданное снижение рейтинга Франции агентством S&P Global поставило глобальных управляющих активами перед сложным выбором: следовать жестким правилам фондов или оперативно менять их. В статье анализируем, как ведущие компании адаптируют инвестиционные декларации, чтобы избежать вынужденных продаж облигаций, и какие риски эта «кастомизация» создает для конечных инвесторов.

ФРС США сохранила процентную ставку, рынки следят за сигналами инфляции и перспективами дальнейшего смягчения

- Янв 28, 23:50

-

Редакция

ФРС США оставила ключевую процентную ставку без изменений по итогам январского заседания, сославшись на сохраняющееся инфляционное давление и необходимость дополнительной макроэкономической статистики.

Новые максимумы на рынке меди: что происходит и как это повлияет на инфляцию?

- Ноя 10, 18:24

-

Зернов В.

В последние месяцы внимание инвесторов было приковано к динамике драгоценных металлов. Золото и серебро переписали исторические максимумы на фоне геополитической напряженности и опасений долгового кризиса в развитых странах.

Бывший CIO Tether продает долю в компании перед первым аудитом

- Июл 12, 8:33

-

Factory C.

Бывший инвестдиректор Tether Ричард Хиткот продает часть своей доли в 1.26% в компании. Сделка может стать индикатором реальной оценки Tether перед ее первым по