9 мин

9 мин

Гонка за «иксами» на новых трендах нередко оборачивается крахом — разбираем громкие истории падений (Beyond Meat, Zoom, Moderna) и выясняем, почему даже перспективные компании не гарантируют инвесторам прибыль.

Сколько стоит крах трендов?

Биржевые игроки всегда стремятся определить зарождающиеся тренды, чтобы на них заработать. В ход идет все: от анализа биржевых графиков до мониторинга соцсетей.

Все хотят найти новую NVIDIA и разбогатеть. Однако этот путь сложен и тернист. Инвесторы со всего мира часто сталкиваются с большими разочарованиями и, как следствие, терпят убытки.

В этой статье мы рассмотрим, почему гонка за новыми трендами остается привлекательной, несмотря на высокие риски, разберем одни из наиболее заметных историй на мировых рынках в последние пять лет, проанализируем российский пример акции роста и подумаем, как найти заветный баланс при инвестициях в новые продукты.

Почему инвестиции в новые тренды привлекают большое количество инвесторов?

Казалось бы, ответ на этот вопрос очень прост: все хотят сделать «иксы». Однако ответ несколько сложнее.

Глобально, участники рынка делятся на профессиональных (пенсионные фонды, управляющие активами, хедж-фонды и т.д.) и частных, которые на российском рынке относятся к категории розничных инвесторов.

Усилий частных инвесторов иногда достаточно, чтобы создать краткосрочное движение в каком-то отдельном инструменте. Хорошим примером такой активности служит бум «мемных акций» в США в 2021 году.

В то время частные инвесторы выбирали бумаги, в которых активно играли на понижение профессиональные инвесторы, и агрессивно скупали их, чтобы заставить профессионалов выйти с убытками и разогнать цену еще больше.

Координировались такие «набеги» через Reddit. Получались мощные краткосрочные движения, которые не имели продолжения и были похожи на игру в горячую картошку — важно было успеть скинуть свои акции до того, как они обрушивались.

Несмотря на то, что «мемные акции» получили широкую известность в ту пору, эта история показала, что на развитом рынке усилий частных инвесторов недостаточно, чтобы создать сколь-либо устойчивый тренд в акциях с небольшой капитализацией. Для настоящих, долгосрочных движений нужны профессиональные деньги.

Что движет профессиональными управляющими, инвестирующими в компании, которые по-прежнему относятся к стартапам? Годовой бонус. Цена пропуска интересной идеи для управляющего, которому инвестиционная декларация позволяет инвестировать в рискованные бумаги, гораздо выше, чем цена возможных потерь, а бонус сам себя не заработает.

Более того, менталитет, сосредоточенный на годовом бонусе, не предполагает важности оценки жизнеспособности фирмы на горизонте 5–10 лет, когда управляющий может сменить работу или открыть собственный бизнес.

В общем, в зарождающийся тренд «набиваются» как частные инвесторы, жаждущие «иксов», так и профессионалы, озабоченные своим годовым бонусом. Что происходит дальше?

Как «цикл хайпа» работает в инвестициях

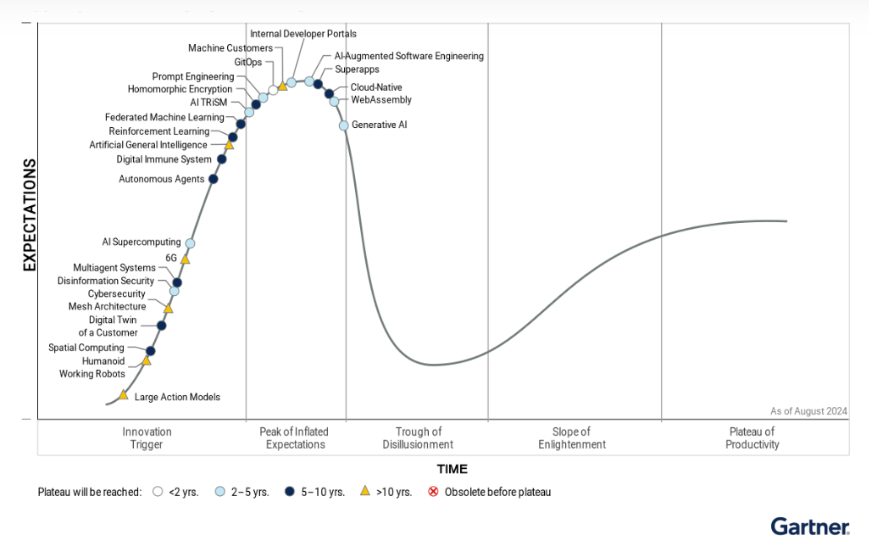

В инвестиционной индустрии наиболее популярен так называемый «цикл хайпа» от консалтинговой компании Gartner, специализирующейся на информационных технологиях.

Хотя сам цикл был разработан (и ежегодно поддерживается Gartner) для технологического бизнеса, он неплохо подходит для анализа любого появившегося продукта.

Цикл хайпа для зарождающихся технологий, каким его видела консалтинговая компания Gartner в 2024 году. Источник: Gartner

По Gartner, любая технология проходит следующие стадии: инновационный триггер, пик завышенных ожиданий, пропасть разочарования, склон просвещения и плато продуктивности.

Задача наиболее успешного инвестора в рискованные идеи состоит в том, чтобы войти в актив в момент появления инновационного триггера и выйти на пике завышенных ожиданий. Проще сказать, чем сделать, правда?

Стоит отметить, что актив остается кому-то интересным и тогда, когда продукт или технология находятся в «пропасти разочарования». В таких случаях в игру вступают стоимостные инвесторы, ожидающие последующего восстановления цены актива при выходе на плато продуктивности, когда к игре подключатся консервативные инвесторы (например, пенсионные фонды), которым нужен стабильный доход и понятные перспективы бизнеса.

То, что происходит за «пропастью разочарования», лежит за пределами наших сегодняшних рассуждений. В этой статье мы посмотрим, как в эту пропасть падают!

Главное — вовремя выйти: громкие истории взлета и падения

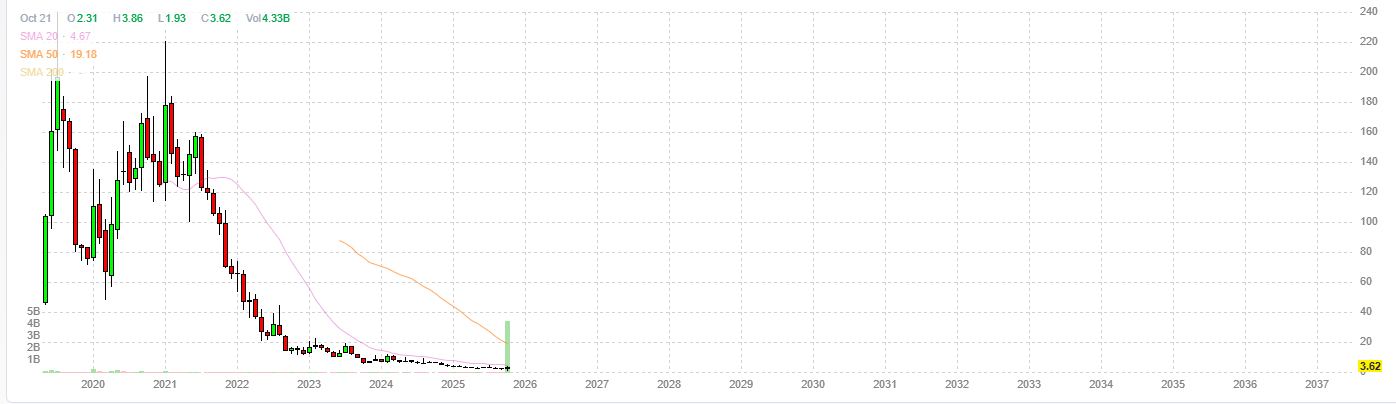

Динамика акций Beyond Meat. Одна свеча – один месяц. Источник: Finviz

Beyond Meat специализируется на выпуске «альтернативного мяса», проще говоря – растительных заменителей, чей вкус должен быть максимально приближен к натуральным аналогам.

Первые попытки сделать альтернативное мясо предпринимались ещё в конце XIX века. Конечно, о правдоподобном вкусе в то время речи не шло.

К началу XXI века технологии достигли того уровня, когда можно было предпринять попытку создания продукта, чей вкус и текстура имитировали бы настоящее мясо.

В 2009 году, сразу после мирового финансового кризиса, была создана компания Beyond Meat. На волне успеха своего бургера под названием Beyond Burger фирма по производству альтернативного мяса разместила свои акции на NASDAQ в 2019 году.

Дебют был громким, и поначалу всё шло хорошо для ранних инвесторов. Интересно, что акции выдержали удар пандемии и практически вернулись к максимумам в начале 2021 года. Однако с тех пор бумаги Beyond Meat ждала только одна дорога — вниз. Почему так получилось?

Выяснилось, что многие потребители, попробовавшие продукты компании на волне хайпа, впоследствии отказались от них. Продажи компании начали падать, что фактически является приговором для истории роста. С прибыльностью всё обстоит еще хуже – ее нет.

Инфляция увеличила издержки Beyond Meat, в то время как у ее потенциальных потребителей осталось меньше денег. Вдобавок конкуренция на рынке альтернативных продуктов выросла. Эти факторы привели к тому, что акции компании потеряли более 98% стоимости (!) с максимумов, достигнутых в 2019 году.

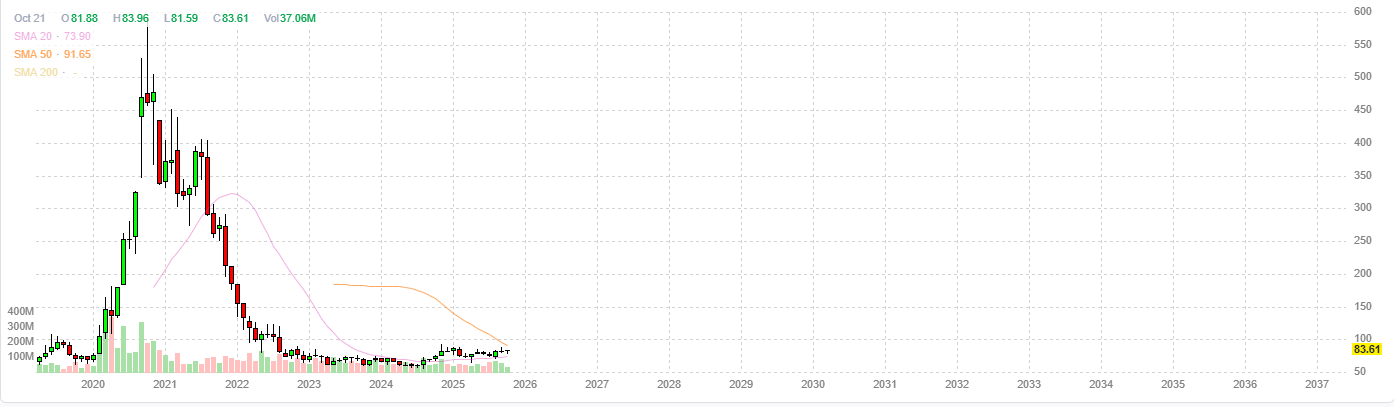

Динамика акций Zoom Communications. Одна свеча – один месяц. Источник: Finviz

Zoom не нуждается в дополнительных представлениях. Сервис для видеозвонков и конференций приобрел известность во время пандемии, когда многие работники перешли на удаленный режим работы.

Zoom оказался настолько успешен, что стал причиной смерти некоторых сервисов, не выдержавших конкуренции. Например, Microsoft была вынуждена закрыть Skype в мае 2025 года. Microsoft мотивировала закрытие тем, что хотела сосредоточить свои усилия на продвижении сервиса Teams, но очевидно, что именно Zoom похоронил некогда популярный Skype.

В общем, Zoom — действительно успешный продукт. Но можно ли это сказать об акциях компании? В этом отношении всё выглядит не так радужно. С максимумов 2020 года акции Zoom обвалились на 86%. Конечно, этот результат выглядит лучше, чем у Beyond Meat, но это явно не то, на что рассчитывали инвесторы, покупавшие их в октябре 2020 года.

С Zoom случилось то, что происходило с многими технологическими компаниями — инвесторы слишком агрессивно оценили дальнейшие темпы роста после пандемии. Помимо этого, издержки компании значительно выросли по мере расширения, что привело к давлению на ее денежные потоки.

Столкнувшись с реальностью, рынок начал оценивать Zoom как обычную компанию: мультипликатор будущего P/E (цена/прибыльность) для Zoom равен 14, что является довольно привлекательной оценкой для технологической компании. Однако долгосрочным инвесторам от этого не легче.

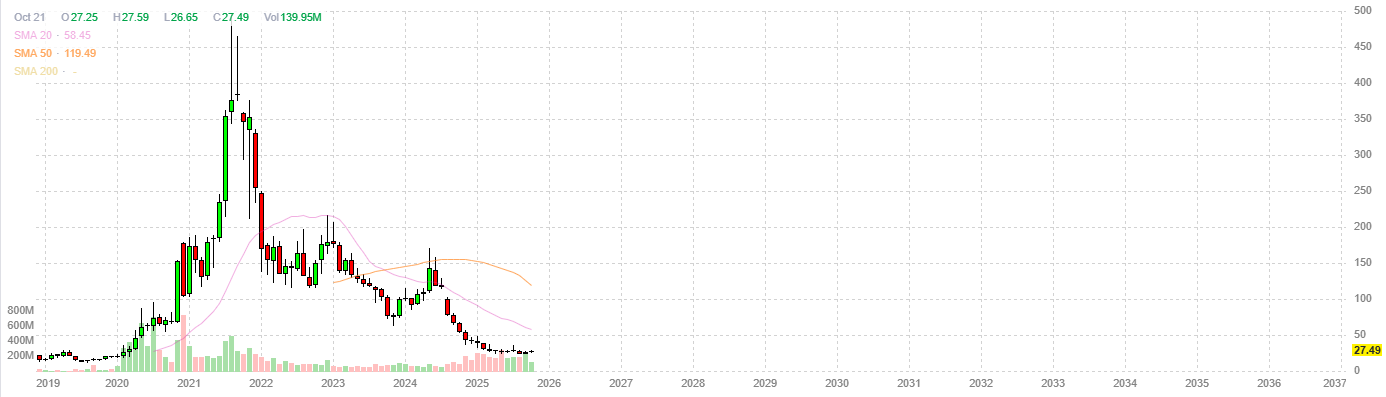

Динамика акций Moderna. Одна свеча – один месяц. Источник: Finviz

Если в случае с Zoom инвесторы переоценили перспективы компании на пике хайпа, то в истории компании Moderna они сделали куда более агрессивную ставку. Они поставили на то, что пандемия ковида будет вечной.

В период пандемии коронавируса Moderna разработала инновационную мРНК-вакцину, и заказы потекли рекой. Инвесторы спешили купить акции Moderna, чтобы поучаствовать в бурном росте.

Стоит отметить, что Moderna не была гигантским фармацевтическим конгломератом, и ее выручка в основном зависела от продаж вакцин против коронавируса. Как только пандемия закончилась, выручка Moderna пошла вниз. Выручка упала почти на 90% с ковидных максимумов, а акции и того больше. История Moderna – яркий пример излишнего оптимизма инвесторов. Поставить на «вечную пандемию» было опрометчиво.

Российская история роста: самокаты ВУШ

Динамика акций ВУШ. Одна свеча – один месяц. Источник: МосБиржа

На российском рынке нет таких громких историй роста, как на американском или, например, китайском. Тем не менее локальные попытки произвести заветные «иксы» все же случаются.

Хороший пример — акции ВУШ, ставшие популярными на волне широкого распространения аренды самокатов. Но сильно разогнаться у ВУШ не получилось: на компанию стали давить высокие процентные ставки, ограничения на использование и скорость самокатов, а впоследствии и ограничения на работу мобильного интернета во многих регионах страны. Впрочем, у инвесторов, купивших акции на IPO, был шанс выйти с неплохой прибылью.

Чему учит крах «историй роста»?

Инвесторы всегда будут пытаться найти следующую Google или NVIDIA — такова природа рынков. Подавляющее большинство компаний таковыми не станут — либо сама по себе история роста сломается (как произошло у Beyond Meat или Moderna), либо рост продолжится темпами, не совместимыми с первоначальной оценкой (это случилось с Zoom).

Тем, кто пытается инвестировать в истории роста, стоит помнить о том, что лучше выйти из инвестиций раньше достижения пика завышенных ожиданий, чем пытаться поймать самые верхние цены, пропустить их и скатываться вместе с акциями в пропасть разочарования.

На практике подобные инвестиции очень сложны даже для профессионалов, так что стоит обращать внимание на управление рисками и ни в коем случае не класть все яйца в одну корзину.

Может ли ИИ оказаться пузырем и схлопнуться в ближайшее время?

- Ноя 7, 16:30

-

Зернов В.

Зернов В.

Когда OpenAI представила ChatGPT в ноябре 2022 года, стало понятно, что это прорыв, который может изменить мир.

Почему акции золотодобывающих компаний — не лучший способ инвестиций в золото

- Ноя 3, 11:00

-

Зернов В.

Инвестиции в золото и в акции золотодобывающих компаний — это две принципиально разные стратегии с неочевидным балансом риска и доходности. В статье рассматриваем, что оказывается эффективнее: доступ к металлу через ETF или иные инструменты или ставка на конкретный бизнес.

Новые максимумы на рынке меди: что происходит и как это повлияет на инфляцию?

- Ноя 10, 18:24

-

Зернов В.

В последние месяцы внимание инвесторов было приковано к динамике драгоценных металлов. Золото и серебро переписали исторические максимумы на фоне геополитической напряженности и опасений долгового кризиса в развитых странах.

Что будет с ценами на нефть в 2026 году?

- Окт 22, 13:40

-

Зернов В.

Что сильнее повлияет на нефть в 2026 году: торговая война, политика ОПЕК+ или искусственный интеллект? Аналитический обзор разбирает три фундаментальных фактора, которые определят траекторию цен, и объясняет, почему классические методы прогнозирования в этом случае часто дают сбой.