8 мин

8 мин

Банк России 19 декабря определит траекторию ставки на ближайшие два месяца, на которые придутся ключевые риски — от повышения НДС до волатильности курса рубля. В статье анализируем три возможных сценария заседания ЦБ и их влияние на рынки акций, облигаций и валютный курс, в зависимости от приоритета регулятора: сдерживание инфляции или поддержка экономического роста.

Какую ставку назначит Банк России 19 декабря и как это решение повлияет на рынки

Пока многие готовятся к новогодним праздникам, Банку России не до мыслей об отдыхе — впереди заседание ЦБ по ключевой ставке, которое пройдет 19 декабря 2025 года.

Это последнее заседание ЦБ в этом году, которое задаст тон началу нового, 2026 года. Следующее заседание состоится лишь 13 февраля, так что рынки и бизнес будут почти два месяца жить со ставкой, утвержденной 19 декабря.

В этой статье мы рассмотрим, какие варианты будут «на столе» у Банка России, какое решение наиболее вероятно и какие сценарии возможны для российских рынков.

С чем российская экономика пришла к концу 2025 года

Для начала посмотрим, в каком состоянии находится российская экономика перед заседанием Банка России.

Так как ЦБ придерживается политики таргетирования инфляции, то главным фактором, влияющим на его решения, является динамика цен.

По данным Минэкономразвития, годовая инфляция замедлилась до 6,61% на 1 декабря 2025 года. По оценке вице-премьера Александра Новака, по итогам 2025 года инфляция составит 6% или чуть выше, так как она замедляется быстрыми темпами.

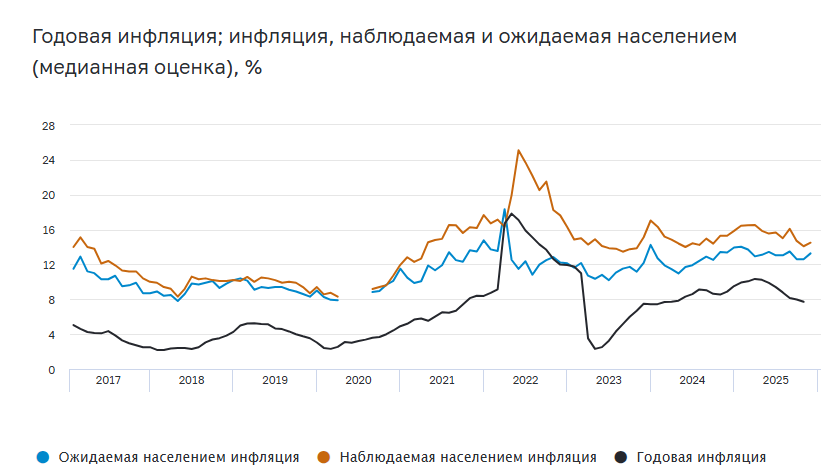

Еще одной метрикой, которую тщательно отслеживает ЦБ, является ожидаемая населением инфляция. Традиционно, она существенно выше, чем инфляция по Росстату. На эту тему было сломано немало копий, и в рамках данной статьи мы не будем обсуждать, какой показатель наиболее корректно отражает настоящую картину.

И наблюдаемая, и ожидаемая населением инфляция практически всегда существенно выше официальной инфляции. Источник: Банк России

В ноябре инфляционные ожидания населения увеличились до 13,3%, а наблюдаемая инфляция выросла до 14,5%. Это произошло на фоне ожиданий роста цен из-за повышения НДС с 20% до 22%.

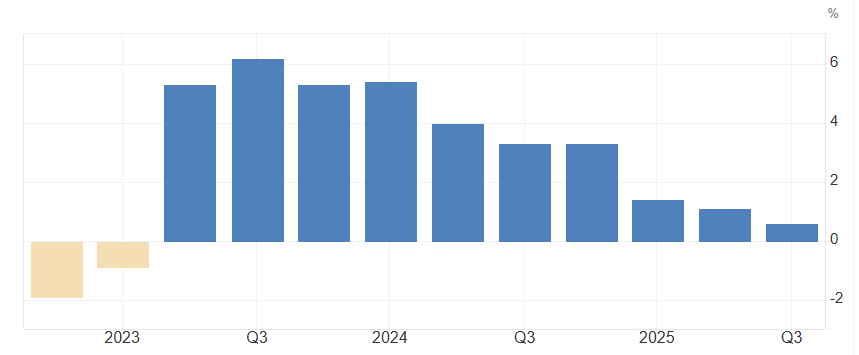

Еще одним важным фактором, влияющим на решение Банка России, является динамика российского ВВП. Основной задачей, стоящей перед ЦБ, является «контролируемое охлаждение экономики» — проще говоря, ЦБ должен привести инфляцию к цели, не допустив возникновения рецессии.

Темпы роста ВВП России последовательно снижаются. Источник: tradingeconomics

По прогнозам Банка России, в 2026 году ВВП вырастет на 0,5 — 1,5%, после чего выйдет на сбалансированную траекторию роста, составляющую 1,5 — 2,5%.

Упрощая, Банк России принимает решения следующим образом. Если ЦБ считает, что превалируют инфляционные риски, то проводимая им политика будет более жесткой, а если опасается возникновения рецессии, то более мягкой.

Что может повлиять на инфляцию в ближайшем будущем

С точки зрения инфляционной картины, главным фактором в ближайшие месяцы станет повышение НДС с начала 2026 года.

Глава Минфина Антон Силуанов оценивал влияние повышения НДС в 1 процентный пункт, а зампред ЦБ Алексей Заботкин считал, что оно добавит 0,6 — 0,7 процентного пункта. В своих расчетах Заботкин опирался на опыт 2019 года, когда НДС был повышен с 18% до 20%. Все оценки исходят из того, что производителям и продавцам не удастся целиком переложить повышение НДС на потребителя .

Изменение НДС также окажет влияние на деловую активность. В этой сфере главным нововведением является не повышение НДС как таковое, а снижение порога НДС для УСН до 20 млн рублей в 2026 году (в дальнейшем, порог будет снижен до 10 млн рублей). Насколько малый бизнес сможет это пережить — большой вопрос, который, впрочем, практически отсутствовал в дискуссиях официальных лиц.

Еще одним важным фактором является курс рубля. В уходящем 2025 году рубль был невероятно силен на фоне снижения спроса на валюту. Трудно переоценить роль сильного рубля в снижении темпов инфляции.

Если по каким-то причинам (например, из-за низких цен на нефть или увеличения спроса на валюту для импорта) рубль начнет заметно слабеть, то Банк России может оказаться ограничен в снижении ставки. Стоит отметить, что возможные флуктуации курса рубля навряд ли повлияют на решение ЦБ на грядущем заседании — скорее, это вопрос на будущее.

Какие варианты будут лежать у Банка России «на столе»

Банк России обычно выбирает ставку из нескольких вариантов, причем предметно обсуждает лишь часть из них. То, какие именно варианты обсуждались, влияет на оценку траектории кредитно-денежной политики и служит важным индикатором для инвесторов.

В текущих условиях у Банка России есть три основных варианта по ключевой ставке: оставить ставку на уровне 16,5%, снизить ее на 50 б.п. до 16% или пойти на резкое снижение ставки до 15,5%. Рассмотрим их подробнее.

Ставка 16,5%: фокус на инфляцию. Решение о сохранении ставки неизменной будет означать, что ЦБ боится инфляционных рисков из-за повышения НДС, а также обеспокоен возможным ослаблением рубля. Например, первый зампред ВТБ Дмитрий Пьянов недавно указывал, что сохранение ставки на уровне 16,5% является базовым сценарием.

В этом сценарии ЦБ примет решение о сохранении максимально жесткой кредитно-денежной политики для того, чтобы охладить ценовое давление перед повышением НДС, которое вызовет временный скачок цен. Как только после Нового Года ритейлеры перепишут цены (что неизбежно из-за повышения НДС), инфляционные ожидания населения вырастут. Банк России может прийти к выводу, что к этому сценарию следует подготовиться, и сохранит текущий уровень ключевой ставки.

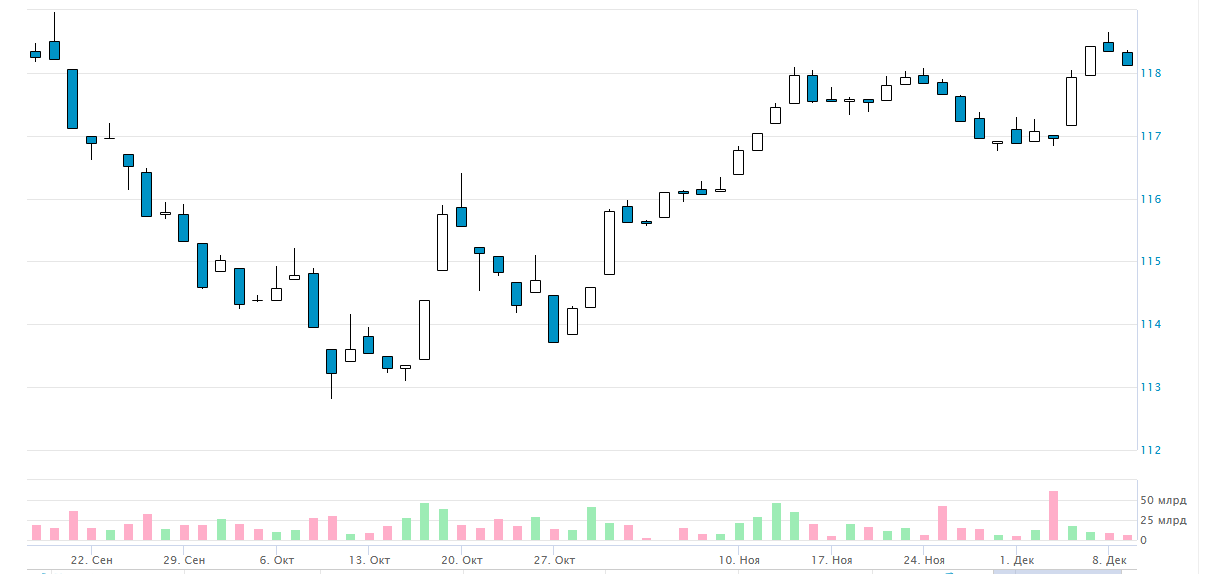

Для российских рынков акций и облигаций этот сценарий будет шоковым. Достигнув дна в середине октября, доходности облигаций снижались на фоне ожидания продолжения цикла снижения ключевой ставки.

Индекс государственных облигаций RGBI оттолкнулся от дна, достигнутого в середине октября, на фоне ожиданий дальнейшего снижения ключевой ставки.

Если ЦБ примет решение сохранить ставку, то облигации окажутся под значительным давлением, а их доходности вырастут. При прочих равных, сохранение ставки будет иметь негативный эффект для рынка акций, но стоит учесть, что для его динамики более значительным фактором служат геополитические ожидания.

Также стоит отметить, что сохранение ставки может привести к укреплению курса рубля. Вполне возможно, что именно этот эффект делает этот сценарий менее вероятным (несмотря на мнение первого зампреда ВТБ). С 8 декабря 2025 года Банк России снял ограничения на перевод средств за рубеж для граждан России и дружественных стран. Это решение показало, что ЦБ озабочен проблемой «переукрепленного» рубля и теми рисками, которые текущий курс национальной валюты создает для бюджета и экспортеров. Кажется нелогичным, если после этого действия ЦБ пойдет на решение сохранить ставку, которое может дополнительно укрепить российский рубль.

Ставка 16%: продолжение курса на снижение ставки. Снижение ключевой ставки на 50 б.п. является наиболее вероятным сценарием на ближайшем заседании. С одной стороны, Банк России продолжит курс снижения ставки для того, чтобы оказать дополнительную поддержку «тормозящей» экономике. С другой стороны, снижение на 50 б.п. является достаточно аккуратным и минимизирует дополнительные инфляционные риски перед повышением НДС.

Для рынков акций и облигаций этот сценарий будет позитивным. Несмотря на то, что инвесторы ожидают такого развития событий, ни одна новость не является полностью учтенной рынком до той поры, когда она переходит из разряда «ожидания» в разряд «факты».

Единственное, что может омрачить радость рынков (если вынести за скобки возможные изменения в геополитике) – комментарии ЦБ. Впрочем, вполне вероятно, что снижение ставки до 16% будет сопровождаться нейтральным сигналом, который не даст большого повода для беспокойства. Для рубля этот сценарий будет умеренно негативным, но большую роль сыграет ожидаемое снижение продаж валюты Минфином в январе 2026 года.

Ставка 15,5%: время спасать экономику. Снижение ставки сразу на 100 б.п. удивит инвесторов, настроившихся на более «пологую» траекторию снижения ключевой ставки. Этот вариант укажет, что ЦБ всерьез опасается рисков рецессии.

Для рынка облигаций снижение ставки до 15,5% будет означать одно: ракету. Инвесторы бросятся скупать долговые бумаги с целью зафиксировать доходность перед дальнейшим снижением «ключа». Падающие доходности облигаций окажут поддержку рынку акций. Для российского рубля этот сценарий — самый негативный, хотя эффект от более низких ставок может проявиться не сразу. Этот сценарий является наименее вероятным.

Первые плохие отчеты ИИ-компаний. Пузырь начал лопаться?

- Дек 22, 7:00

-

Зернов В.

Зернов В.

Недавние квартальные отчёты компаний Oracle и Broadcom привели к резкому снижению стоимости их акций, что активизировало дискуссии о возможном формировании пузыря на рынке ИИ. В статье рассматриваются причины данного явления и его потенциальные последствия.

ЦБ снизил ставку до 16%. Что будет дальше?

- Дек 19, 20:00

-

Зернов В.

19 декабря 2025 года Банк России снизил ключевую ставку на 50 базисных пунктов до уровня 16,00 % годовых. В статье анализируются причины данного решения и его потенциальное влияние на макроэкономические показатели и финансовые рынки.

Экстремальные риски и игра на удачу: почему инвесторы все чаще «ставят на зеро»

- Дек 17, 11:00

-

Зернов В.

Инвестирование из-за технологических и социально-экономических изменений всё больше напоминает азартные игры. В статье разбираем, почему на рынке сложились такие тенденции, и какие уроки из этого может вынести инвестор, планирующий сохранять и приумножать свой капитал.

Что стоит за падением рубля, акций и облигаций?

- Июл 3, 20:00

-

Зернов В.

Последние недели стали испытанием для российских инвесторов: рубль, акции и облигации синхронно пошли вниз на фоне падения нефти, топливного кризиса и ужесточения риторики ЦБ. В статье — как открытие Ормузского пролива обрушило Brent до $70, почему рынок закладывает повышение ставки вместо снижения и есть ли шанс на отскок в индексе МосБиржи.