8 мин

8 мин

19 декабря 2025 года Банк России снизил ключевую ставку на 50 базисных пунктов до уровня 16,00 % годовых. В статье анализируются причины данного решения и его потенциальное влияние на макроэкономические показатели и финансовые рынки.

ЦБ снизил ставку до 16%. Что будет дальше?

В пятницу, 19 декабря, Банк России объявил о снижении ключевой ставки на 50 б.п. до 16,00% годовых.

Это решение ожидалось многими аналитиками, хотя на рынке присутствовали и более агрессивные ожидания по снижению ставки.

В этой статье мы рассмотрим, почему ЦБ ограничился аккуратным решением, несмотря на недавние данные по инфляции и замедление экономики, и как это повлияет на рынки.

Что говорит ЦБ о снижении ставки

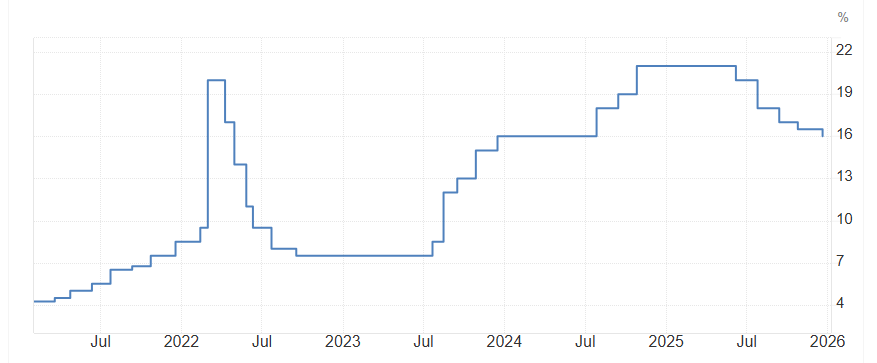

Банк России продолжает цикл снижения ключевой ставки. Источник: tradingeconomics

Начнем с главной цитаты из решения ЦБ, отражающую весь курс проводимой политики: «Банк России будет поддерживать такую жесткость денежно-кредитных условий, которая необходима для возвращения инфляции к цели. Это означает продолжительный период проведения жесткой денежно-кредитной политики».

ЦБ рассчитывает, что годовая инфляция снизится до 4,0-5,0% в 2026 году, а в 2027 году инфляция достигнет цели 4%.

По оценкам Банка России, в октябре-ноябре текущий рост цен с поправкой на сезонность замедлился в среднем до 4,6% в пересчете на год. Можно уверенно предположить, что эта цифра удивляет большинство читающих эти строки.

Если верить таким расчетам инфляции, то реальная ставка в октябре-ноябре составляла 11,9% — невероятная жесткость! Большой вопрос, насколько подобным цифрам верит сам ЦБ, предпочитающий очень аккуратно снижать ставку.

Население в подобную инфляцию точно не верит: инфляционные ожидания выросли в преддверии повышения НДС и связанного с этим решением роста цен. В декабре инфляционные ожидания населения составили 13,7%.

С точки зрения ожиданий по уровню инфляции у населения реальная ставка после последнего решения ЦБ составляет всего лишь 2,3%, что может формировать повышенную привлекательность кредитов.

Неудивительно, что, говоря о растущих инфляционных ожиданиях населения, ЦБ отмечает, что «их сохранение на повышенном уровне может препятствовать устойчивому замедлению инфляции».

В ходе пресс-конференции Эльвира Набиуллина подчеркнула важность работы с прогнозными инфляционными настроениями населения, так как они влияют на то, как люди распоряжаются деньгами.

Она подчеркнула, что решения по ставке будут приниматься с учетом динамики ожидаемого темпа роста цен. Учитывая, что инфляционные ожидания в России находятся на повышенном уровне, инвесторы, желающие быстрого снижения ключевой ставки, могут быть разочарованы.

Традиционно, Набиуллину спросили о том, какие варианты решения о ставке рассматривались на заседании. В этот раз «на столе» у ЦБ было три варианта: оставить ставку неизменной, снизить ее на 50 б.п., или снизить ее на 100 б.п.

Те, кто выступал за снижение на 100 б.п. до 15,5% считают, что уже можно говорить о том, что Банку России удалось добиться устойчивости снижения инфляции. Однако они оказались в меньшинстве.

Говоря о дальнейшей траектории снижения ставок, Эльвира Набиуллина отметила, что будущие решения будут зависеть от динамики инфляции и инфляционных ожиданий. В процессе снижения ставки могут быть паузы, и снижения в режиме автопилота не будет.

Как интерпретировать слова ЦБ

В последнее время в среде экономистов и инвесторов начинает разгораться дискуссия о том, насколько корректно официальная методика подсчета инфляции отражает реальный рост цен в экономике.

В разных странах появляются независимые проекты, стремящиеся отразить «настоящую инфляцию». Масла в огонь подливает то, что инфляционные ожидания часто находятся на существенно более высоких уровнях, чем официальные цифры. Это верно и для России, и для зарубежных стран.

Несмотря на то, что ЦБ РФ никогда не высказывал публичных сомнений в цифрах Росстата, складывается ощущения, что такие сомнения все же есть.

В таком случае, фокус на инфляционных ожиданиях (при том, что у подобных опросов много слабых мест) может показывать стремление Банка России нащупать некоторую «среднюю линию» между цифрами Росстата и ожиданиями населения по уровню роста цен.

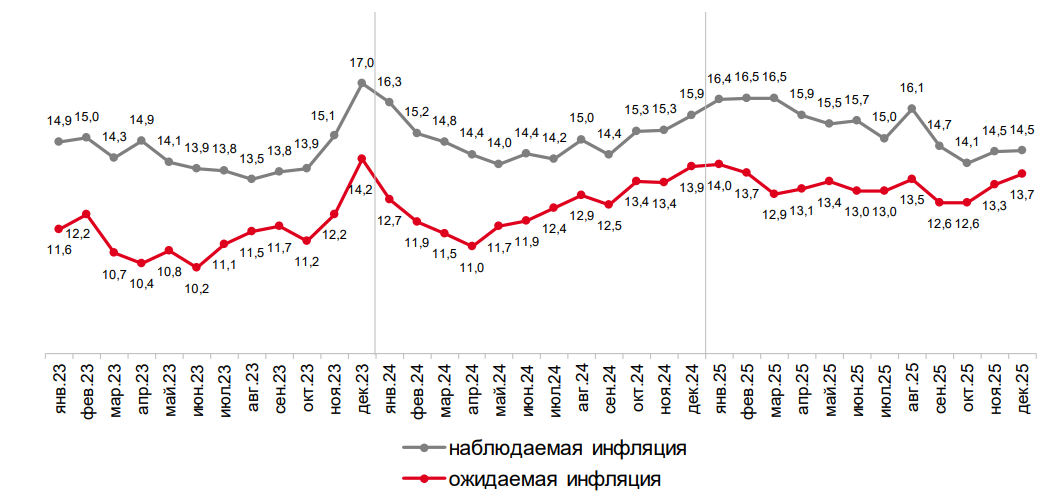

Оценки текущей инфляции и ожидаемой инфляции существенно превышают официальные цифры. Источник: инФОМ

Если предположить, что цифры Росстата абсолютно корректны, то решение держать реальную ставку в экономике на уровне 10%+ выглядит весьма сомнительным. Однако при условии, что реальный рост цен все-таки выше, чем его учитывает Росстат (например, из-за изменившейся корзины потребления или бОльшим весам наиболее подорожавших товаров или услуг), то действия ЦБ представляются более логичными.

Также вполне возможно, что ЦБ выбрал фокус на инфляционных ожиданиях в качестве дополнительной защиты от давления, оказываемого на Банк России со стороны бизнеса, ждущего резкого снижения ставок.

Как рынки отреагируют на решение ЦБ?

Следующее заседание Банка России, на котором будет приниматься решение о ключевой ставке, пройдет 13 февраля 2026 года. Таким образом, рынки будут жить со ставкой 16% почти 2 месяца.

Первоначальная реакция рынков — легкое разочарование. Многие инвесторы надеялись на то, что ЦБ снизит ставку сразу на 100 б.п. Как было указано выше, такие обсуждения действительно велись, но сторонники более резкого снижения ставки оказались в меньшинстве.

Важным фактором является то, что следующее заседание пройдет в феврале. В январе будет повышен НДС и Банк России сможет оценить, насколько это повышение повлияло на цены и на инфляционные ожидания.

Ранее, зампред ЦБ Алексей Заботкин оценивал возможное влияние повышения НДС с 20% до 22% в 0,6-0,7 процентных пункта. Заботкин исходит из того, что предприятия не смогут перенести все повышение НДС в цену товаров и услуг. Как произойдет на самом деле, мы скоро увидим. На первый взгляд оценка зампреда ЦБ выглядит излишне оптимистичной.

Еще большим вопросом является то, насколько переписанные ценники повлияют на инфляционные ожидания населения. Так как ожидания по предполагаемому уровню инфляции начали расти на новостях о повышении НДС, то можно было бы предположить, что это повышение уже «в цене».

Однако речь идет не о рынках, где популярна методика «покупай на слухах, продавай на фактах», а о настроениях людей, большинство из которых крайне далеки от финансов. Вполне возможно, что повышение цен приведет к дальнейшему повышению инфляционных ожиданий.

В связи с этим можно говорить о том, что снижение ставки на следующем заседании не предопределено. Вероятен сценарий, при котором ставка 16% «задержится» до 20 марта 2026 года, когда пройдет еще одно заседание Банка России.

Небольшой промежуток времени между двумя заседаниями (чуть больше месяца) может послужить дополнительным фактором в пользу сохранения ставки на первом заседании в 2026 году — Банк России может взять дополнительное время на раздумья.

Более пологая траектория снижения процентной ставки может оказать охлаждающее воздействие на облигации с фиксированным купоном, особенно в более низких рейтинговых группах. Чем слабее финансовое положение компании, тем в более быстром снижении ставки она нуждается. Время для таких компаний — ключевой фактор.

Учитывая, что во время пресс-конференции Эльвира Набиуллина не выразила опасений по поводу происходящих дефолтов облигаций на биржевом рынке, можно утверждать, что Банк России не беспокоится из-за этого фактора.

Частным инвесторам, вкладывающим свои деньги, наоборот стоит быть гораздо внимательнее и изучать финансовое положение компаний, чьи облигации они покупают. Ставка снижается медленно, и продолжение дефолтов на рынке облигаций, начавшихся во второй половине этого года, неизбежно.

Для рынка акций медленное снижение ставки, безусловно, является негативным фактором. Однако, роль геополитики настолько сильна, что траектория ставки не может быть определяющей при оценке перспектив российских акций. Значимый позитив в геополитике легко перечернет любой негатив от высоких ставок, по крайней мере, в краткосрочном периоде.

Для рубля медленное снижение ставки – позитив. Главные вызовы для национальной валюты в начале следующего года – сокращение продаж иностранной валюты ЦБ и низкие цены на нефть, которые могут «догнать» рубль в первые месяцы 2026 года.

Что стоит за падением рубля, акций и облигаций?

- Июл 3, 20:00

-

Зернов В.

Зернов В.

Последние недели стали испытанием для российских инвесторов: рубль, акции и облигации синхронно пошли вниз на фоне падения нефти, топливного кризиса и ужесточения риторики ЦБ. В статье — как открытие Ормузского пролива обрушило Brent до $70, почему рынок закладывает повышение ставки вместо снижения и есть ли шанс на отскок в индексе МосБиржи.

Банк России снизил ставку лишь на 25 базисных пунктов. Почему аналитики опять не угадали и что ждать дальше?

- Июн 19, 22:00

-

Зернов В.

Аналитики вновь ошиблись: ЦБ снизил ставку на 25 б.п., а не на 50, спровоцировав распродажи акций и длинных ОФЗ. В материале — три варианта, которые рассматривал регулятор, причины ужесточения сигнала (дефицит кадров, ускорение кредитования, бюджетный импульс до 2029 года) и прогноз по ставке, рублю и рынкам до осени.

Рубль падает, акции в печали: что происходит на российских рынках?

- Июн 4, 21:00

-

Зернов В.

Минфин увеличил покупки валюты до 9,9 млрд руб. в день, и рубль наконец начал слабеть. В статье — почему это может быть коррекцией, а не трендом, как долго продержится нефть выше $90 и что мешает росту акций.

Почему не растут длинные ОФЗ?

- Май 25, 10:00

-

Зернов В.

Длинные ОФЗ считались «топовой» идеей ещё в 2024 году, но после цикла повышения и снижения ключевой ставки их цена так и не вернулась к максимумам лета 2025 года. В статье — разбор процентного риска на примере выпуска 26238, а также четыре фактора, из‑за которых рынок отказывается верить в оптимистичный прогноз ЦБ по ставке на 2027 год.