10 мин

10 мин

Экстремальные риски и игра на удачу: почему инвесторы все чаще «ставят на зеро»

Обратившись к любой классической книге по инвестициям, вы увидите стандартный набор рекомендаций: изучать тщательно, стараться покупать дешево, держать долго, не забывать диверсифицироваться.

Однако, инвестиционная реальность все дальше уходит от этого набора классических принципов, причем это происходит как в России, так и за рубежом.

В этой статье мы посмотрим, как получилось так, что инвестиции мигрируют в сторону гэмблинга, и какие уроки из этого может вынести инвестор, планирующий сохранять и приумножать свой капитал.

Ключевые жизненные цели становятся все более недоступными

Инвестирование — это процесс, при котором инвестор выводит часть денег из своего текущего потребления для того, чтобы достичь какой-то долгосрочной цели. Эта цель может быть разной, например, покупка собственного жилья или обеспечение достойного размера пенсии (что считать «достойным», каждый инвестор определяет сам).

Для того, чтобы человек систематически инвестировал, уменьшая свое текущее потребление, ему необходима конкретная (желательно, количественно выраженная) цель.

Как показали в своих работах Даниэль Канеман и Амос Тверски (Канеман получил Нобелевскую премию по экономике за свою теорию перспектив, описывающую человеческое поведение при принятии решений), потери воспринимаются гораздо болезненнее, чем эквивалентные по величине приобретения.

Этот эффект делает процесс инвестирования еще более сложным: от человека требуется отказаться от части потребления («боль потери» сейчас) ради достижения какой-то цели в будущем. Эта цель должна выглядеть реалистичной и достижимой — в противном случае человеку не хватит мотивации, чтобы «терпеть боль» сокращения потребления.

Этот тезис проще всего проиллюстрировать с помощью образа новичка в спортзале. Если перед таким новичком поставить задачу тренироваться для того, чтобы пожать штангу 70 килограммов (умеренно амбициозная задача, которая под силу большинству), то он с большей долей вероятности будет систематически заниматься (и периодически терпеть боль) для того, чтобы достигнуть цели. Если же задача будет описана как жим 355 кг (мировой рекорд), то будет рациональнее отказаться от каких-либо тренировок: с вероятностью 99,99999% этой цели не достичь, даже если потратить на нее всю жизнь.

Для большинства людей самым большим вложением средств в жизни является приобретение собственного жилья. Соответственно, реалистичность покупки жилья является важным стимулом для сокращения текущего потребления для того, чтобы инвестировать сэкономленные денежные средства.

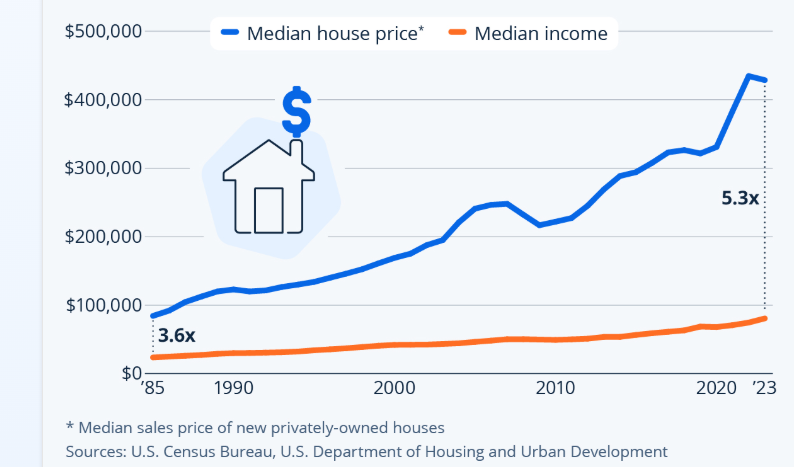

Если говорить о развитых экономиках, то доступность жилья резко снизилась в последние десятилетия. Это лучше всего видно на примере США.

В США медианная цена жилья росла гораздо быстрее медианного дохода. Источник: Statista

Если в середине 80-ых американскому домохозяйству требовалось потратить 3,6 своего годового дохода на недвижимость, то к текущему моменту это значение выросло до 5,3.

В исследованиях по доступности жилья отмечается, что жилье считается доступным при его стоимости менее, чем 3 годовых дохода. Жилье не очень доступно при значении этого параметра от 3 до 4. Его приобретение серьезно осложнено, если его стоимость составляет от 4 до 5 годовых доходов включительно, а при значениях 5+ лет жилье считается существенно недоступным.

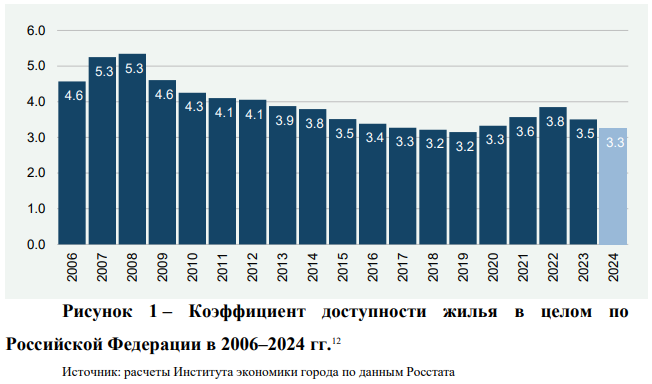

На США посмотрели, а как обстоят дела в России? На первый взгляд кажется, что в России жилье доступнее:

Кажется, что в России жилье доступнее, чем в США, но есть нюанс… Источник: Институт экономики города

В России коэффициент доступности жилья рассчитывается на семью из 3 человек, приобретающих квартиру площадью 54 квадратных метра. В США считают цену именно домов, а их медианная площадь превышает 200 квадратных метров.

В общем, ситуация, когда цель так высока, что кажется практически недостижимой, характерна и для американского, и для российского рынков.

Доступность совершения сделок размывает границы между инвестированием и игрой

Мобильные приложения демократизировали инвестирование. Те действия, для которых раньше было необходимо находиться у компьютера или ноутбука, стали доступны с телефона. Это резко повысило вовлеченность розничных инвесторов, ведь совершать сделки можно везде: на работе, в метро, на прогулке в парке.

Однако, подобная доступность убрала важные психологические барьеры и практически стерла границы между инвестированием и игрой. На телефоне брокерское приложение вполне может соседствовать с приложением от букмекера: сделал ставку на футбольный матч, переключился, и «сделал ставку» на какую-нибудь акцию.

За счет исторически высокой развитости финтеха Россия находится в авангарде этого тренда. Если для американских пользователей биржевая торговля «с телефона» в первую очередь ассоциируется с приложением Robinhood, то у российских инвесторов изначально был обширный выбор, как от банков, так и от специализированных брокеров.

Стоит отметить, что на Западе конкуренцию биржам и букмекерам начали составлять так называемые «рынки предсказаний», самым популярным из которых стал Polymarket. На этой платформе, работающей через смарт-контракты, пользователи могут делать ставки на исход практически любых событий, например, выборов или войн.

Пока законодатели думают о том, как это регулировать, платформы вроде Polymarket дополнительно размывают границы между ставками и традиционным инвестированием – на ней можно делать ставки и на акции.

Тренд на круглосуточную работу биржевой инфраструктуры подталкивает инвесторов к гэмблингу

Еще одним важным моментом, все более приближающим традиционные рынки к «игре», является увеличение сроков торгов. Изначально, мировые биржи были открыты в определенные часы: трейдеры приходили на работу, совершали сделки и уходили. Частные инвесторы были вынуждены подстраиваться под график бирж. Пионером в демократизации времени работы стали криптовалютные рынки, доступные 24/7.

В России, несмотря на очевидные проблемы с ликвидностью по сравнению с мировыми аналогами, время торгов на МосБирже было доведено почти до 17 часов. Можно совершать сделки в 7:00 по московскому времени, а можно — в 23:49.

С одной стороны — это удобно (особенно если учесть то, что Россия находится во множестве часовых поясов). Однако, практически круглосуточная торговля убирает важные психологические барьеры подготовки инвестора к торговому дню, и повышает вероятность импульсивных торговых решений.

Это не голословное утверждение: в последнее время появились исследования, доказывающие негативное влияние круглосуточной торговли на психическое здоровье трейдеров (для исследования брали активных крипто-трейдеров, но сами выводы применимы к любым рынкам, доступным в круглосуточном или практически круглосуточном режиме, например, МосБирже).

Также есть данные о том, что круглосуточный характер торговли делает поведение инвесторов и трейдеров более близким к гэмблингу, повышая их склонность к повторяющимся быстрым ставкам.

Если в случае с криптовалютными биржами работа 24/7 полностью оправдана, так как криптовалюты можно пересылать, а в ряде стран и расплачиваться ими, то в отношении традиционных бирж главная причина расширения торгового времени — рост числа сделок инвесторов, и, следовательно, прибыли бирж.

Как новый инвестиционный ландшафт выглядит на практике

Основным изменением, случившимся в последние десять лет на мировых финансовых рынках, стало увеличение роли частных инвесторов в определенных сегментах рынка.

В первую очередь это влияние проявляется в сегменте высоковолатильных инструментов, таких как акции с небольшой капитализацией или криптовалюты.

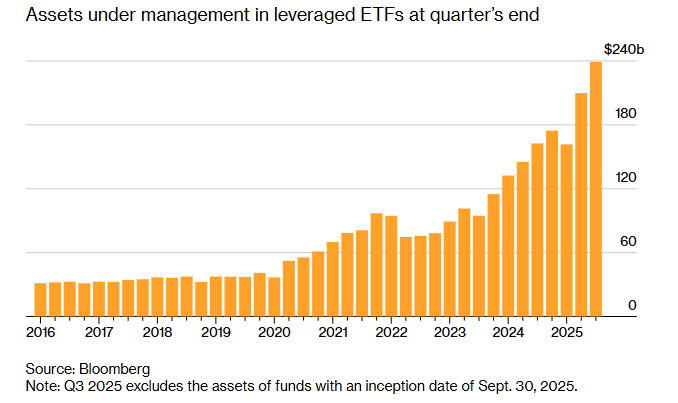

Также резко выросла популярность «плечевых» фондов, которые ставят своей задачей кратно воспроизводить движение выбранного индекса – например, 2х или 3х.

Розничные инвесторы устремились в игру «с плечом». Источник: Bloomberg

Так как у розничных инвесторов не хватает знаний, опыта и финансовой стабильности по сравнению с профессиональными инвесторами, то их приход в исторически волатильные сегменты биржевого рынка спровоцировал еще большую волатильность.

Более того, отдельные рыночные инструменты начали реагировать на события, не имеющие к ним никакого фундаментального отношения, например, посты в соцсетях. Этот феномен был доведен до абсурда розничными криптотрейдерами, пытающимися найти сходство с каким-нибудь токеном в постах Илона Маска и других лидеров мнений.

Помимо забавных (для тех, кто не потерял на этом деньги) случаев с разнообразными токенами, есть примеры, когда поведение толпы розничных трейдеров влияло на судьбу компании, чьи акции они начинали скупать.

Самый яркий пример — американская компания Gamestop, занимающаяся продажей видеоигр и электроники в розничных магазинах. В начале 2021 Gamestop стала «мемной» акцией, которую принялись покупать пользователи сообщества Reddit под названием WallStreetBets для того, чтобы устроить так называемый шорт-сквиз для профессиональных фондов, игравших на понижение.

Фондам действительно пришлось несладко, а цена акций Gamestop выросла почти в 25 раз. Впоследствие акции упали, что неудивительно (продавать видеоигры в магазинах в 20-х годах — крайне непростой бизнес), но компания получила возможность систематически привлекать капитал через продажи акций «мемным фанатам» и выжила.

В российских реалиях розничный инвестор после ухода с рынка западных фондов стал влиять не только на низколиквидные инструменты (например, акции третьего эшелона), но и на «голубые фишки».

Существенная внутридневная волатильность российского фондового рынка в значительной степени является «заслугой» розничных инвесторов, покупающих или продающих акции из-за геополитических новостей в ленте или постов в телеграм-каналах.

Движут российским розничным инвестором те же самые проблемы, что и его зарубежным коллегой: жизненные цели кажутся трудновыполнимыми при «обычном» инвестировании, поэтому он чувствует себя обязанным идти на повышенный риск.

Как действовать инвестору в новых условиях

Рынки всегда меняются. И текущий момент не исключение. У инвесторов нет другого выбора, кроме как подстраиваться под те условия, которые сложились в конкретный момент времени.

Финансовая ситуация и цели каждого инвестора уникальны, и не существует универсальных рецептов. Однако можно выделить некоторые факторы, на которые точно стоит обратить свое внимание.

Самое важное, о чем стоит помнить, и что было верно всегда и будет верно, пока существует человечество — рынок никому ничего не должен. Большинство попыток инвестирования или спекуляций, основанных на чувстве «рынок должен заработать мне на квартиру, потому что по другому никак» обречены на горький провал.

Эту тему прекрасно описал Эдвин Лефевр в книге «Воспоминания биржевого спекулянта» о великом спекулянте Джесси Ливерморе, и за более чем сто лет не изменилось ничего.

Во-вторых, нужно признать, что действия розничных инвесторов, даже если они являются абсолютно иррациональными, могут влиять не только на цену биржевых инструментов, но и на стратегическое будущее компаний.

Если на зарубежных рынках в этом случае речь идет прежде всего об акциях, то для российского рынка такая роль розничного инвестора прежде всего проявляется на рынке облигаций.

На фоне высокой ставки ЦБ и замедления экономики, розничные инвесторы стали последней надеждой для целого ряда компаний. Таким образом, от их настроения может зависеть, уйдет ли компания в дефолт, или сможет рефинансироваться и процветать в будущем.

В общем, настроения розничных инвесторов нельзя списывать как «непрофессиональные» и не стоящие внимания. Они влияют на целый ряд финансовых инструментов, и не учитывать их в своих расчетах недальновидно.

Еще одним важным моментом, который хотелось бы осветить, является необходимость постоянной борьбы со своим «внутренним игроком». Согласно исследованию, проведенному среди голландских розничных инвесторов, около 4,4% демонстрировали симптомы компульсивного гэмблинга, а еще 3,6% — проблемного гэмблинга (менее серьезное состояние).

Стоит отметить, что исследование проводилось по медицинскому протоколу, так что полученные результаты отражают оценку количества действительно больных людей. Если говорить о ситуативных «гэмблерских» решениях, которые происходят на рынке время от времени, то, наверное, невозможно найти такого инвестора, кто хотя бы раз не поддавался азартному порыву.

Учитывая, что технологические и инфраструктурные факторы, складывающиеся в настоящее время, провоцируют розничных инвесторов на гэмблерское поведение, роль самодисциплины и самоконтроля возрастает.

Простых рецептов, к сожалению, нет, но общие правила информационной гигиены, скорее всего, помогут снизить влияние негативных факторов. Например, не стоит следить за рынками постоянно (проверяя приложение на телефоне с утра до ночи), а качество сна необходимо ставить в высший приоритет. Соблюдение этих правил не гарантирует вам успеха на финансовых рынках, но снизит риск развития не самых здоровых привычек, которые, по статистике, ведут к плохим инвестиционным результатам.

finance

Чипогеддон: как ИИ встряхнул рынок оперативной памяти

- Фев 26, 10:00

-

Зернов В.

Зернов В.

ИИ спровоцировал дефицит оперативной памяти: цены на чипы выросли в пять раз, производители не успевают наращивать мощности, а новая консоль Sony может выйти с опозданием. Разбираемся, что такое «чипогеддон», почему он продлится как минимум до 2028 года и как рост цен на RAM может сказаться на инфляции и ставке ЦБ.

Первые плохие отчеты ИИ-компаний. Пузырь начал лопаться?

- Дек 22, 7:00

-

Зернов В.

Недавние квартальные отчёты компаний Oracle и Broadcom привели к резкому снижению стоимости их акций, что активизировало дискуссии о возможном формировании пузыря на рынке ИИ. В статье рассматриваются причины данного явления и его потенциальные последствия.

Какую ставку назначит Банк России 19 декабря и как это решение повлияет на рынки

- Дек 9, 17:00

-

Зернов В.

Банк России 19 декабря определит траекторию ставки на ближайшие два месяца, на которые придутся ключевые риски — от повышения НДС до волатильности курса рубля. В статье анализируем три возможных сценария заседания ЦБ и их влияние на рынки акций, облигаций и валютный курс, в зависимости от приоритета регулятора: сдерживание инфляции или поддержка экономического роста.

ЦБ снизил ставку до 15,5%: что будет дальше?

- Фев 19, 20:20

-

Зернов В.

Банк России продолжил смягчение денежно-кредитной политики. В статье разбираемся, почему ЦБ продолжил цикл снижения ключевой ставки, почему аналитики так часто ошибаются, а также оценим влияние решения ЦБ на рынки.