7 мин

7 мин

ФРС снизила ставку до 4% и намекнула на скорое включение «печатного станка». Что ждать на рынках?

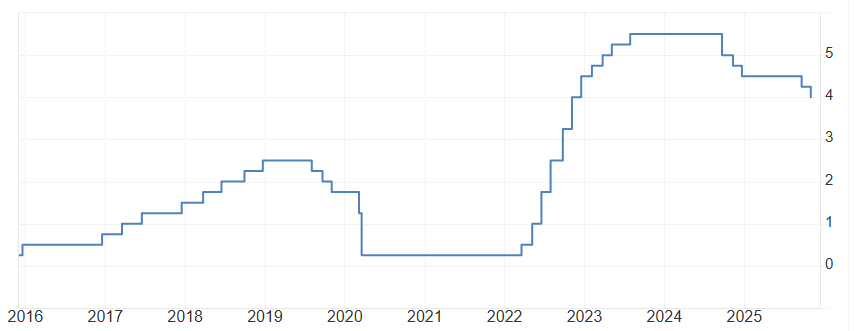

На заседании 29 октября ФРС приняла решение снизить процентную ставку до уровня 4%, продолжив цикл снижения ставки.

Действия американского центрального банка являются одним из главных факторов для большинства активов, торгующихся в долларах — а следовательно, для большинства товаров, американских акций и криптовалют.

В этой статье мы рассмотрим, почему ФРС решила продолжить снижение ставки, несмотря на недостаточность данных (часть экономической статистики приостановлена из-за шатдауна в США), торговые войны и продолжающиеся проблемы с инфляцией — и как это повлияет на рынки.

Инфляция ускоряется, а ФРС снижает ставку — что происходит?

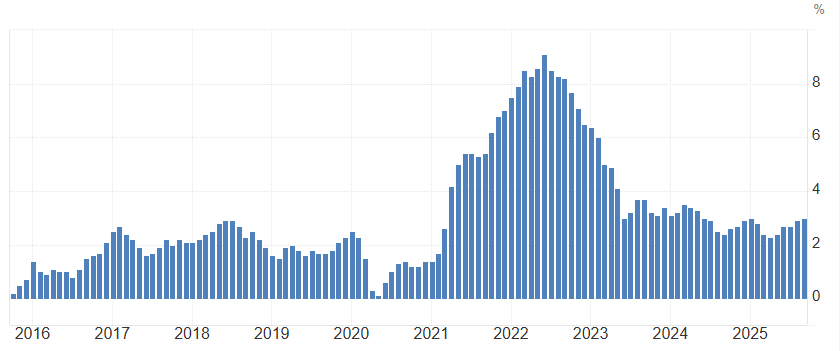

Динамика инфляции в США. Источник: tradingeconomics

Как видно на графике, США удалось сбить инфляцию с высоких уровней, достигнутых во время эпидемии коронавируса. Однако, привести ее к цели 2% так и не удалось.

Более того, инфляция вновь начала расти, поднявшись с 2,3% в апреле до 3% в сентябре. Тем не менее, ФРС продолжает снижать ставку, несмотря на растущие инфляционные риски.

У ФРС двойной мандат — центральный банк должен поддерживать низкий уровень инфляции и минимальный уровень безработицы. Таким образом, ФРС отвечает как за динамику цен, так и за ситуацию на рынке труда.

Именно с рынком труда в последнее время возникли проблемы. Все началось с резкого пересмотра главного отчета по рынку труда Non Farm Payrolls (занятость в несельскохозяйственном секторе), после которого Трамп уволил главу статистического ведомства.

Он обвинил ее в том, что она фальсифицировала данные в сторону увеличения для того, чтобы у ФРС была возможность не снижать ставку. По Трампу, как только заседание центрального банка прошло, глава статистического ведомства выпустила скорректированные цифры Non Farm Payrolls, раскрыв правду.

Несмотря на абсурдность обвинений, произошедшее приковало внимание инвесторов к ситуации на рынке труда.

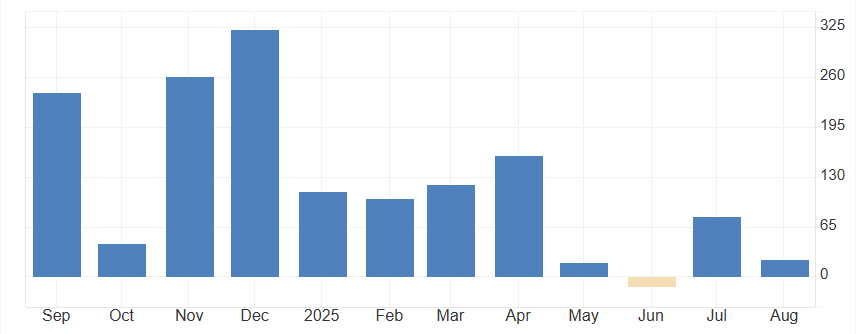

Динамика увеличения числа занятых в несельскохозяйственном секторе США за последний год. Данных за сентябрь нет из-за шатдауна. Источник: tradingeconomics

Начиная с мая, на рынке труда началось устойчивое замедление, связанное с резким повышением тарифов в ходе торговых войн. ФРС держала паузу в цикле снижения ключевой ставки для того, чтобы посмотреть, как тарифы повлияют на инфляцию.

Однако, неопределенность относительно ситуации на рынке труда заставила центральный банк вернуться к снижению ставки в сентябре.

Цикл снижения ставки ФРС продолжается, хоть и не столь быстрыми темпами, какие хотел бы видеть президент Трамп. Источник: tradingeconomics

В своем решении о снижении ставки ФРС отметила, что увеличение количества рабочих мест замедлилось в этом году, а безработица незначительно выросла. Самое главное: ФРС считает, что риски для рынка труда выросли в последние месяцы.

Количественное ужесточение заканчивается. Впереди количественное смягчение?

Помимо назначения процентной ставки, у ФРС есть возможность влиять на ставки в экономике путем покупки или продажи государственных облигаций. Например, для того, чтобы оказать дополнительную поддержку экономике, ФРС покупает гособлигации США, подталкивая ставки вниз. Этим центральный банк активно занимался во время пандемии коронавируса. Проще говоря, это печать денег в чистом виде.

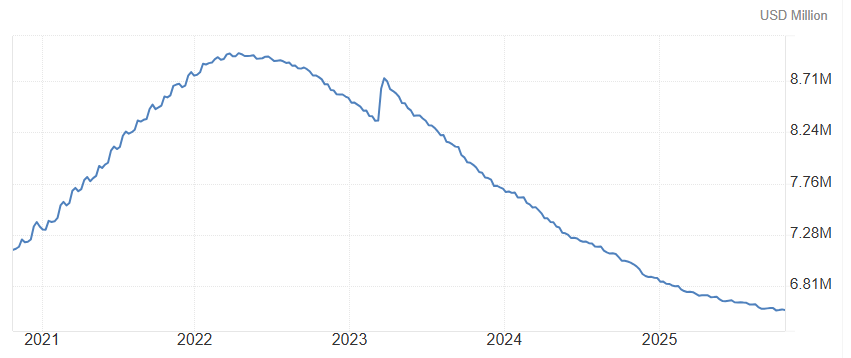

С 2022 года ФРС начала сокращать свой баланс. Источник: tradingeconomics

После того, как пандемия коронавируса закончилась, ФРС приступила к продаже облигаций со своего баланса. Этот процесс называется QT (quantitative tightening, количественное ужесточение). Основная задача QT — подсушить ликвидность для того, чтобы бороться с инфляцией. В теории количественное ужесточение может негативно влиять на рынки, но на практике этого не произошло.

Более того, рынки давно готовятся к обратному процессу — QE (quantitative easing, количественное смягчение). На своей пресс-конференции глава ФРС Пауэлл сказал, что программа QT закончится 1 декабря, после чего баланс ФРС будет на некоторое время «заморожен».

Однако, он добавил, что через какое-то время ФРС начнет наращивать баланс, т.е. запустит очередную программу QE. Количественное смягчение улучшает ситуацию с ликвидностью и оказывает поддержку рынкам — это и есть долгожданный «печатный станок».

Почему ФРС задумалась о количественном смягчении на фоне роста инфляционных рисков?

Тому, кто посмотрит на график инфляции в США, приведенный выше, может показаться странным, что ФРС не только снижает ставку, но и собирается запустить QE. Оба действия являются проинфляционными.

Это действительно так, но у ФРС мало пространства для маневра. Рынки подсели на QE-иглу после мирового финансового кризиса 2008 года. Тогда в мировую финансовую систему было влито беспрецедентное количество ликвидности для того, чтобы остановить эффект домино в лопающихся банках и обеспечить быстрый выход из кризиса.

В теории, после оказания масштабной поддержки мировые ЦБ должны были приступить к количественному ужесточению и за какой-то продолжительный период времени вернуть ситуацию к норме — к тем значениям, которые были до 2008 года.

Однако, этого не произошло по политическим причинам. Для того, чтобы «провернуть фарш назад», требовалось резать государственные расходы. Политики обратили внимание на то, что QE двигает ставки вниз и дает наращивать госдолг по низким ставкам. Выбор между ответственным финансовым поведением и банкетом за счет будущих поколений был предрешен.

Из-за этих решений рынки и экономика оказались в зависимости от регулярных программ QE. Объем госдолга вырос настолько, что дешевле смириться с высокой инфляцией, чем допускать обвал на рынках. Проблема состоит в том, что сильная паника может привести к распродаже на рынках гособлигаций и толкнуть ставки вверх.

При текущем объеме госдолга США это может оказаться огромным ударом для экономики, т.к. все большая часть бюджета страны начнет уходить на процентные платежи. Из-за этого ФРС в какой-то степени оказывается в заложниках у рынков – она не может допустить резкого падения.

Что ждать на рынках после заседания ФРС?

Самой заметной реакцией на решение ФРС и слова Пауэлла оказалось укрепление доллара США против мировых валют. Рыночные игроки ожидали, что ФРС сразу перейдет к QE. Вместо этого Пауэлл обозначил паузу между QT и QE и, разумеется, не назвал никаких точных сроков. Также стоит отметить, что игра против доллара была одной из самых популярных позиций хедж-фондов в этом году, так что часть движения может объясняться закрытием «шортов».

Отсутствие резкого перехода к QE может вызвать откат на американских фондовых рынках, показавших резкий рост в 2025 году, несмотря на торговые войны. Другие рискованные активы, например, криптовалюты, тоже могут оказаться под краткосрочным давлением.

Более сильный доллар традиционно является негативным фактором для товаров, что вполне может проявиться на рынках нефти. Говоря о рынках драгоценных металлов, трудно ожидать, что динамика американской валюты сможет оказать сильное влияние, так как спрос на них резко вырос не из-за того, что доллар ослаб ко многим валютам в этом году. Основные драйверы для рынков золота и серебра — геополитические риски и бюджетные проблемы развитых стран — не зависят от колебаний американской валюты.

В долгосрочном плане переход к QE является позитивом для всех активов. Все просто: чем больше ликвидности, тем больше покупок на рынках. Очевидно, что ФРС не может игнорировать поведение рынков и ситуацию на рынке труда. Следовательно, бескомпромиссной борьбы с инфляцией не получится, а инвесторы будут искать защиту от обесценивания фиатных денег в активах. Эта тема была актуальна в 2025 году и, судя по всему, останется не менее актуальной в следующем году.

finance

Как инвестировать, когда мировой порядок раскалывается на куски?

- Янв 27, 12:57

-

Зернов В.

Зернов В.

Геополитическая турбулентность и смена миропорядка меняют правила игры для инвесторов, заставляя традиционные активы вести себя непредсказуемо. В статье анализируем, какие долгосрочные тренды формируются на рынках, почему классическую диверсификацию необходимо переосмыслить с учетом новых рисков и какие стратегические принципы помогут сохранить капитал в эпоху неопределенности.

Инвестиционные фонды вынуждены переписывать свои правила из-за снижения рейтинга Франции

- Ноя 11, 11:00

-

Зернов В.

Неожиданное снижение рейтинга Франции агентством S&P Global поставило глобальных управляющих активами перед сложным выбором: следовать жестким правилам фондов или оперативно менять их. В статье анализируем, как ведущие компании адаптируют инвестиционные декларации, чтобы избежать вынужденных продаж облигаций, и какие риски эта «кастомизация» создает для конечных инвесторов.

IPO ДОМ.РФ выходит на финишную прямую

- Ноя 6, 13:45

-

Зернов В.

Предстоящее IPO «ДОМ.РФ» — это не только крупнейшая потенциальная сделка года, но и индикатор восстановления рынка. В статье изучаем параметры размещения, анализируем причины прошлых неудач других эмитентов и определяем ключевые факторы, от которых будет зависеть интерес институциональных и частных инвесторов.

Санкции против крупнейших российских нефтяных компаний: текущее положение и перспективы для рынков

- Окт 23, 18:26

-

Зернов В.

Новые санкции США против «Роснефти» и «Лукойла» отличаются от предыдущих не только статусом SDN, но и практическим воздействием на бизнес-модели компаний. В статье анализируем, почему «Лукойл» как активный международный игрок оказался под основным ударом, как это повлияет на дивидендные ожидания инвесторов и может ли вызвать структурные изменения на валютном рынке.