7 мин

7 мин

В среду, 10 декабря, ФРС приняла решение снизить ставку с 4,0% до 3,75%, оправдав ожидания аналитиков и инвесторов.

Первоначальная реакция рынков на снижение ставки оказалась скромной: бурного роста не случилось, а некоторые рынки оказались под давлением.

В этой статье мы рассмотрим детали решения ФРС, посмотрим на обновленные экономические прогнозы от американского центрального банка и оценим, как решение о ставке (и не только) может повлиять на мировые и российские финансовые рынки.

Решение о снижении ставки не было единогласным

В то время как аналитики в один голос утверждали, что ФРС снизит ставку на 25 базисных пунктов (что, в итоге, и произошло), внутри самой ФРС не было полноценного единства.

Два члена ФРС — Джефф Шмид и Остан Гулсби — проголосовали против снижения ставки, предпочитая вариант с ее сохранением на уровне 4,0%. В то же время, Стивен Миран (ставленник Трампа) голосовал за снижение ставки сразу на 50 базисных пунктов, до 3,5%.

Необходимо отметить, что на каждом конкретном заседании правом голоса пользуется ограниченное количество членов ФРС. По оценкам, многие из тех, у кого не было права голоса на прошедшем заседании, были против снижения ставки.

Свои подозрения на этот счет высказал Патрик Харкер, оставивший пост руководителя резервного банка Филадельфии (и, следовательно, члена ФРС) в 2025 году. Харкер заявил, что был бы одним из «тихих несогласных» внутри ФРС, а снижение ставки назвал ошибкой.

То, что внутри ФРС нет единства по поводу ставки, указывает на то, что американский центральный банк находится в сложной ситуации. С одной стороны, инфляция вновь начала расти (что неудивительно на фоне торговых войн). С другой стороны, американский рынок труда показывает признаки слабости, а Трамп без устали давит на ФРС с целью дополнительного снижения ставок.

Сюрприз дня: ФРС начинает скупать краткосрочные облигации

Глава ФРС Пауэлл ранее заявлял, что центральный банк намерен взять паузу после окончания программы количественного ужесточения (QT, продажа облигаций с баланса) и не будет сразу начинать программу количественного смягчения (QE, покупка облигаций на баланс).

Однако, слова быстро разошлись с делами. ФРС заявила, что центральный банк начнет покупки краткосрочных государственных облигаций для того, чтобы «поддержать достаточное количество резервов».

Некоторые аналитики считают, что скупка краткосрочных облигаций не равна началу QE, так как при QE выкупаются долгосрочные облигации. Однако, главный эффект для рынков — увеличение ликвидности — вполне соответствует духу QE.

В общем, пауза между QT и QE продержалась всего 10 дней. Это говорит о том, что ФРС находится в заложниках у рынков, требующих увеличения ликвидности при любом удобном поводе.

Кстати, недавняя коррекция на американских фондовых биржах, прошедшая в первой половине ноября, связывалась многими аналитиками именно с краткосрочным недостатком ликвидности.

На этом фоне решение ФРС о срочном предоставлении дополнительной ликвидности выглядит логичным, если предположить, что одной из целей американского центрального банка, пусть и выходящей далеко за рамки его официального мандата, является поддержание устойчивого роста на американских фондовых площадках.

Прогнозы ФРС остались консервативными: до конца цикла снижения ставки осталась всего пара шагов

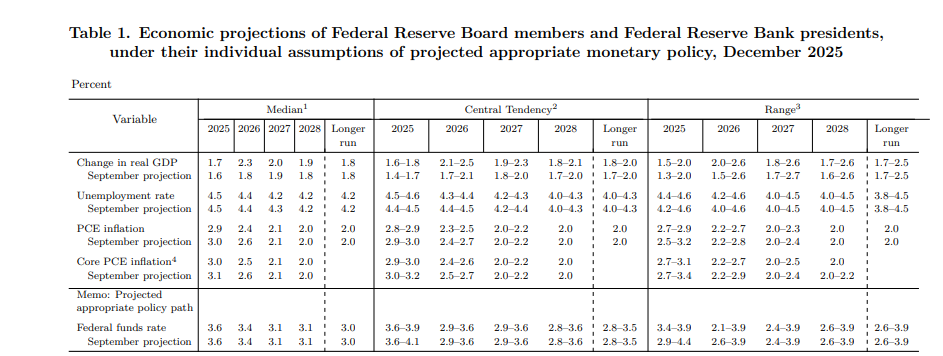

Помимо решения о ставке, ФРС опубликовала свежий вариант экономических прогнозов, включающий в себя предсказания центрального банка по поводу роста ВВП, безработицы, инфляции и траектории ставки. Российский аналог этой публикации — среднесрочные прогнозы нашего ЦБ.

ФРС ждет более низкую инфляцию, а более низкую процентную ставку не ждет. Источник: ФРС

Примечательным является то, что ФРС сохранила свои прогнозы по траектории ключевой ставки (3,4% в 2026 году и 3,1% в 2027 году) несмотря на то, что прогнозы по инфляции были понижены для 2026 года (инфляция с 2,6% до 2,4%, а базовая инфляция с 2,6% до 2,5%).

Таким образом, ФРС считает, что уровень 3,1% (т.к. ФРС задает диапазон ставки, который сейчас равен 3,5% — 3,75%, то прогноз 3,1% соответствует ставке 3,25%) является нейтральным для американской экономики.

До ставки 3,4% (соответствующей уровню 3,5%) остается всего один шаг в 25 базисных пунктов, а до нейтральной 3,1% – два таких шага. В общем, цикл снижения ставки подходит к концу.

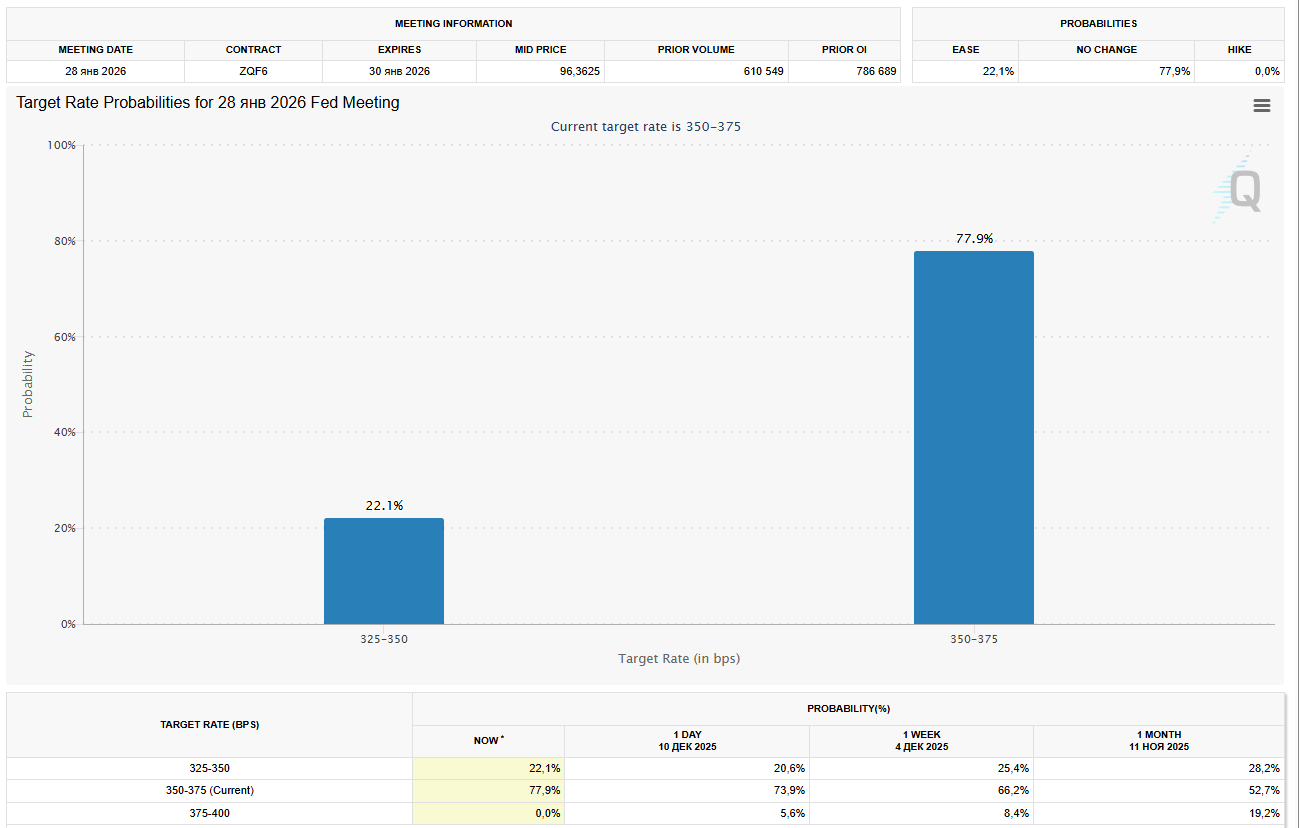

Неудивительно, что трейдеры не ждут снижения ставки на следующем заседании ФРС, которое состоится в конце января.

FedWatch Tool показывает, что трейдеры ожидают сохранение ставки на текущих уровнях на следующем заседании, которое пройдет 28 января 2026 года. Источник: FedWatch Tool

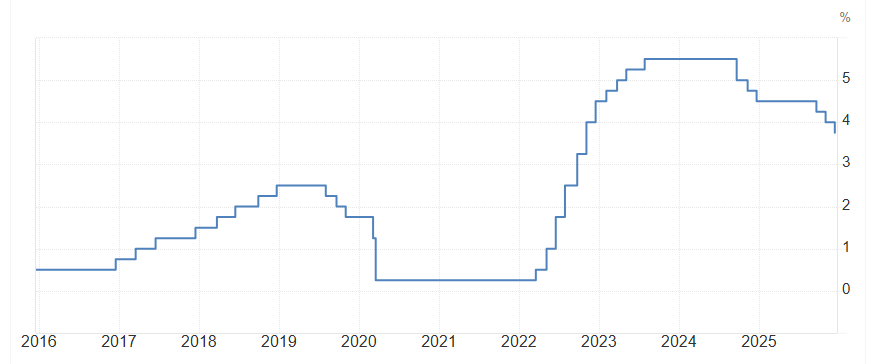

Стоит отметить, что на данный момент рынки не проявляют никакого беспокойства по поводу того, что ставка ФРС рискует «застрять» на уровнях выше 3%, при том, что в последнее десятилетие она опускалась до уровня 0,25% (!)

Вполне возможно, что цикл снижения процентной ставки ФРС скоро закончится. Источник: tradingeconomics

Основа этого оптимизма — вера в то, что экономическое и политическое давление на ФРС слишком велико для того, чтобы центральный банк дал упасть рынкам. Инвесторы убеждены, что ФРС всегда придет на помощь фондовым биржам, увеличив QE или снизив ставку, несмотря на рост инфляции.

Как рынки реагируют на решение ФРС

Главное для рынков из итогов заседания ФРС — не снижение ставки, а начало скупки краткосрочных облигаций и сохранение прогнозов по траектории снижения ставки на 2026 и 2027 годы.

Можно утверждать, что рынки хотели видеть еще более мягкую политику ФРС (вот так их приучили за долгие годы включения «печатного станка» при первых признаках проблем).

Игроки на рынке золота ждут дополнительных драйверов. Источник: Finviz

Главный бенефициар этой политики, золото, не смогло пробиться к новым максимумам и остается в рамках консолидации, сформировавшейся в начале декабря.

Вполне возможно, что инвесторы ожидали либо снижения прогнозных ставок на 2026 — 2027 годы, либо более агрессивного включения QE, которое предусматривало бы выкуп долгосрочных облигаций.

Индекс доллара продолжил свое падение после объявления решения ФРС. Источник: Finviz

Американский доллар продолжил слабеть по отношению к мировым валютам, так как форекс-трейдеры интерпретировали начало скупки краткосрочных облигаций как прелюдию к полноценному запуску QE. Любопытно, что эта интерпретация не вышла за рамки форекс-десков: на других рынках такого оптимизма нет.

Индекс широкого рынка S&P500 продолжает торговаться вблизи исторических максимумов. Источник: Finviz

Американские индексы показали довольно слабую реакцию на итоги заседания ФРС. Необходимо отметить, что неудачный квартальный отчет компании Oracle помешал американским инвесторам в полной мере насладиться снижением ставки и началом скупки облигаций на баланс ФРС.

Акции Oracle обвалились на фоне опасений о ее растущем долге и недостаточно быстро растущей выручке, что временно вернуло инвесторов к рассуждениям о возможном схлопывании «пузыря ИИ». Однако, американские индексы сохраняют свои позиции вблизи исторических максимумов, так что шансы на продолжение рождественского ралли остаются.

Как решение ФРС повлияет на российские рынки?

Так как западные фонды больше не присутствуют на российских рынках, то решения ФРС могут оказывать на них лишь косвенное влияние.

Если американский доллар продолжит слабеть по отношению к основным мировым валютам, то это окажет поддержку курсу рубля. Теоретически, более крепкий рубль по отношению к доллару может помочь ЦБ РФ активнее снижать ставку.

Однако, основным торговым партнером России является Китай, так что курс юаня для импортных товаров более важен, а юань не имеет прямой зависимости от политики ФРС (хотя центральный банк Китая эту политику, разумеется, учитывает при принятии решений).

Для российского рынка акций основным драйвером остаются геополитические изменения. Только сильные внешние шоки, такие как возможное схлопывание «пузыря ИИ, могли бы обратить на себя внимание российских биржевых игроков. Если подобных масштабных событий не произойдет, то динамика российских акций продолжит зависеть от динамики мирных переговоров.

finance

Индия рассматривает повышение лимита иностранного участия в госбанках до 49%

- Фев 2, 15:31

-

Редакция

Редакция

Власти Индии обсуждают возможность повышения предельной доли иностранного владения в банках с государственным участием до 49% в рамках усилий по укреплению капитальной базы сектора.

ФРС США сохранила процентную ставку, рынки следят за сигналами инфляции и перспективами дальнейшего смягчения

- Янв 28, 23:50

-

Редакция

ФРС США оставила ключевую процентную ставку без изменений по итогам январского заседания, сославшись на сохраняющееся инфляционное давление и необходимость дополнительной макроэкономической статистики.

ЦБ снизил ставку до 16%. Что будет дальше?

- Дек 19, 20:00

-

Зернов В.

19 декабря 2025 года Банк России снизил ключевую ставку на 50 базисных пунктов до уровня 16,00 % годовых. В статье анализируются причины данного решения и его потенциальное влияние на макроэкономические показатели и финансовые рынки.

Какую ставку назначит Банк России 19 декабря и как это решение повлияет на рынки

- Дек 9, 17:00

-

Зернов В.

Банк России 19 декабря определит траекторию ставки на ближайшие два месяца, на которые придутся ключевые риски — от повышения НДС до волатильности курса рубля. В статье анализируем три возможных сценария заседания ЦБ и их влияние на рынки акций, облигаций и валютный курс, в зависимости от приоритета регулятора: сдерживание инфляции или поддержка экономического роста.