9 мин

9 мин

Когда OpenAI представила ChatGPT в ноябре 2022 года, стало понятно, что это прорыв, который может изменить мир.

Попытки создания подобных технологий предпринимались и раньше, но именно у ChatGPT получилось воссоздать атмосферу фантастического фильма — осознанный диалог машины с человеком.

Несмотря на то что впоследствии стало очевидно, что у ChatGPT и его аналогов сохраняются различные ограничения, ошибки, а порой и откровенные галлюцинации, спрос на все, что связано с ИИ, продолжал расти опережающими темпами, а инвестиции в сектор полились рекой.

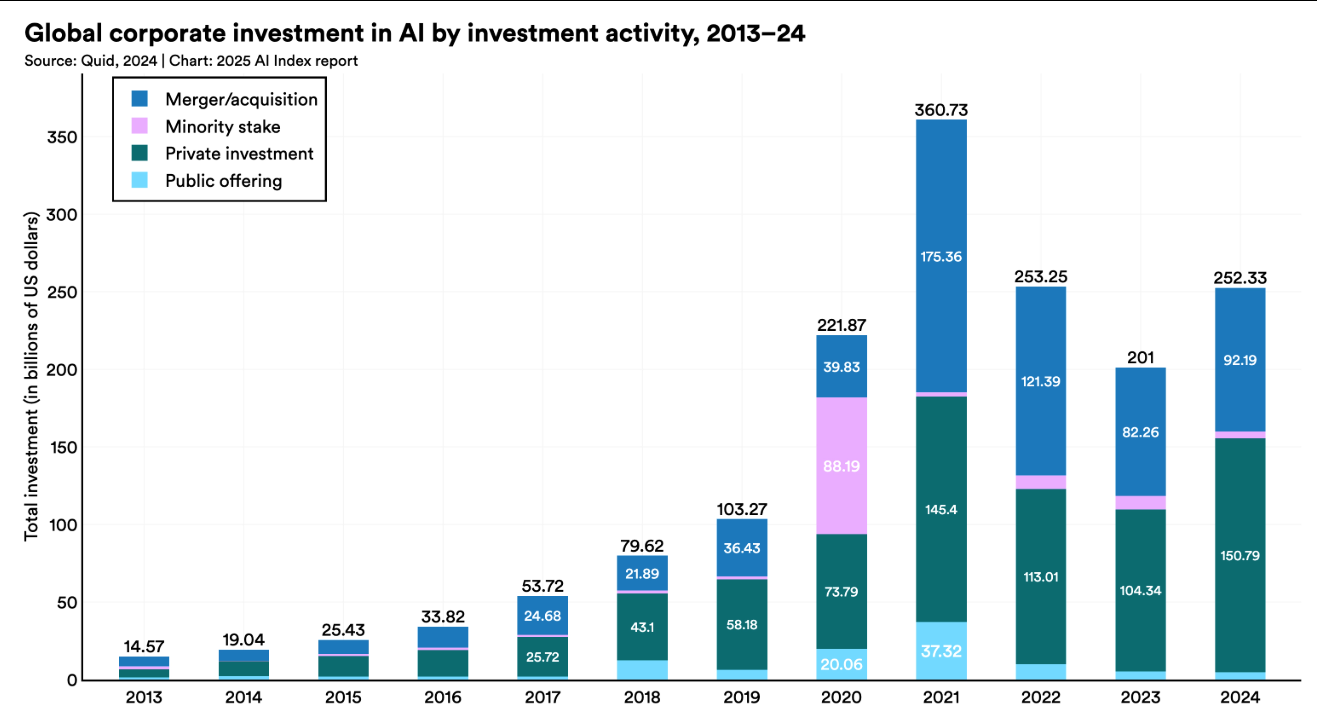

Рост корпоративных инвестиций в ИИ. Не учитывает внутренние капиталовложения. Источник: AI Index report

По оценке консалтинговой компании Gartner, мировые затраты на ИИ могут достичь $1,5 трлн в 2025 году. Согласно прогнозу, в основном средства будут расходоваться на оборудование (включая смартфоны), а на модели генеративного ИИ потратят $14,2 млрд. Оценка выглядит настолько агрессивной, потому что аналитики Gartner подсчитали интеграцию ИИ-продуктов в потребительскую электронику.

Тем не менее даже более консервативные оценки выглядят впечатляюще. ИИ-лихорадка послужила основным положительным драйвером для мировых рынков в последние пару лет, позволив им относительно спокойно пережить торговые войны, начатые американской администрацией под руководством Дональда Трампа.

Однако сильная зависимость от ИИ делает текущий рост на многих рынках уязвимым. Что, если период эйфории в отношении новой технологии подходит к концу, как это случалось не один раз в мировой истории?

Потолок ИИ близко?

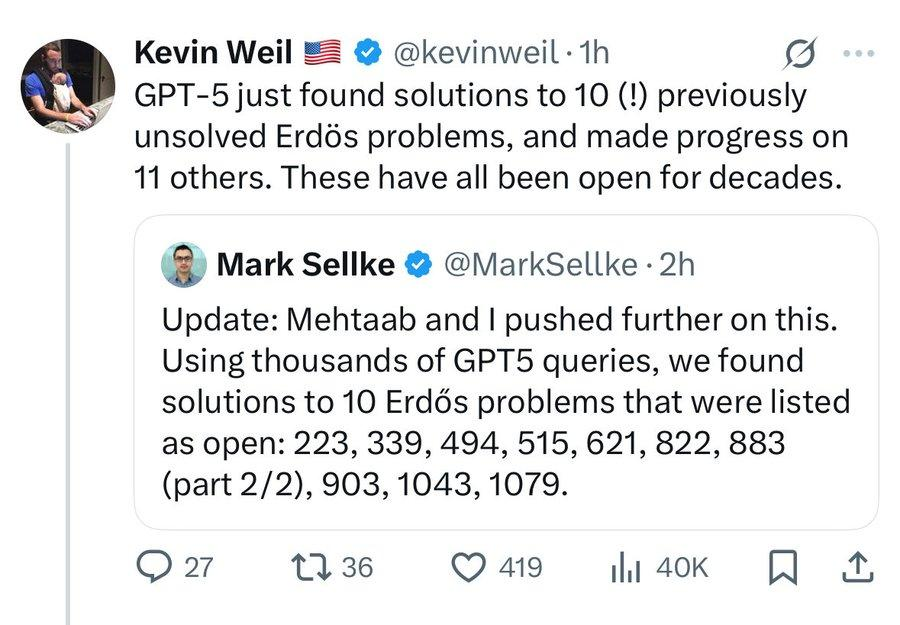

Недавно вице-президент OpenAI Кевин Вейл сообщил о том, что модель GPT-5 смогла решить 10 ранее нерешенных задач Эрдёша, выдающегося венгерского математика XX века.

Знаменитый твит

Однако вскоре выяснилось, что GPT-5 просто нашла какие-то ответы в интернете и выдала их за свою работу. В дальнейшем исследователи OpenAI нашли сайт о задачах Эрдёша, поддерживаемый математиком Томасом Блумом, с которого, предположительно, были взяты задачи, обозначенные как «открытые».

Как пояснил Блум, значение «открытых» он присваивал тем задачам, решения которых не знал. Блуму удалось выяснить, что ответы GPT-5 происходили из исследовательских работ, которые были ему неизвестны.

Кевин Вейл был вынужден удалить свой пост, а для инвесторов всего мира остро встал вопрос — не начали ли большие языковые модели (LLM), которые часто называют искусственным интеллектом, хоть они им не являются, упираться в потолок своих возможностей?

Мировые фондовые площадки: все держится на ИИ

Согласно недавно опубликованному исследованию J.P. Morgan, около 30 акций, которые можно назвать «связанными с ИИ», отвечают за 44% капитализации индекса S&P 500, куда входят 500 крупнейших публичных компаний США.

Еще одна оценка, приводимая аналитиками Morgan Stanley, говорит о том, что 75% роста индекса S&P 500 связано с ИИ. На эти компании приходится 80% прибыли и 90% капиталовложений.

Динамика индекса S&P 500. Источник: Finviz

ИИ-лихорадка не обошла стороной и китайские биржи. Китайский биржевой индекс Shanghai Composite в этом году прибавил почти 20%, а гонконгский Hang Seng поднялся более чем на 25%, несмотря на опасения по поводу торговой войны с США. Причина та же — китайские компании активно осваивают ИИ.

По понятным причинам, российские фондовые площадки увлечение ИИ полностью миновало. Тем не менее не стоит рассчитывать на то, что возможное разочарование темпами роста ИИ или оценками акций компаний, связанных с ИИ, не окажет негативного воздействия на российский фондовый рынок.

Дело в том, что в ИИ-тематику вошло настолько много денег, что любые проблемы на этом фронте пройдут волной по мировым рынкам, в том числе сырьевым. В свою очередь, это окажет давление на российские индексы, остающиеся по большей части сырьевыми, несмотря на попытки диверсификации российской экономики.

Насколько оправданы основные страхи инвесторов?

Если смотреть на основные страхи, посещающие инвесторов (сценарий «Терминатора» пока откладываем в сторону), то можно выделить две основные группы: технологические страхи и страхи, связанные с оценкой компаний.

Пример реализации технологических страхов был приведен выше: ИИ-модели, кажущиеся удобными и сообразительными, могут не достичь нужного уровня точности для выполнения узкоспециализированных работ.

LLM-модели не являются полноценным интеллектом в привычном нам понимании этого слова. Главная опасность состоит в том, что LLM-модели могут упереться в некий «потолок» своих возможностей. Проще говоря, вы можете их использовать как чат-бота для работы с клиентами, но не можете доверить им что-то серьезное без проверки и помощи человека.

Функции чат-бота и генератора картинок уже давно реализованы и активно используются бизнесами — это пройденный этап, не интересный инвесторам.

Рынки делают ставку на то, что LLM-модели (или то, что из них впоследствии вырастет) смогут заниматься по-настоящему креативными задачами, что даст резкий прирост производительности и трансформирует мир вокруг нас. Если начнут появляться обоснованные сомнения в том, что это невозможно при текущем развитии технологий, рынки будет ждать обвал.

Второй страх инвесторов связан с завышенной оценкой компаний, связанных с ИИ. На рынках довольно часто происходит ситуация, при которой бизнес продолжает развиваться нормальными темпами, но оказывается, что его рыночная оценка была совершенно нереалистична. Это приводит к резким коррекциям, несмотря на то что внутри компании дела могут идти нормально.

Посмотрим на флагмана ИИ-мира, компанию NVIDIA. На сегодняшний день это самая дорогая публичная компания мира с рыночной капитализацией более $4 трлн.

Для NVIDIA мультипликатор P/E (цена/прибыль) имеет значение 51, т. е. компания оценивается в 51 годовую прибыль. Нетрудно догадаться, что это очень высокое значение. Обычно такая оценка получается, когда инвесторы ожидают агрессивного наращивания прибыли в будущем.

Так и есть в случае NVIDIA — мультипликатор будущего P/E, учитывающий прогнозную прибыль следующего года, равен 28. Это означает, что рынок ожидает роста прибыли на 82% в годовом исчислении (year-over-year, YoY). Учитывая, что для S&P 500 долгосрочные значения P/E колеблются в районе 15-16, оценки NVIDIA подразумевают продолжение сильного роста в будущем.

Может ли крупнейшая компания мира расти такими темпами? Скоро мы узнаем ответ на этот вопрос, а пока инвесторы будут внимательно следить за тем, насколько быстро растут ИИ-компании и оправдывают ли они оптимистичные оценки, выданные рынком.

Что случилось во времена бума дот-комов?

Крах дот-комов в 2000—2002 годах, в ходе которого технологический индекс NASDAQ рухнул на 78%, оставил настолько сильные впечатления, что инвесторы постоянно ищут параллели с этим историческим событием.

Разумеется, сравнения с дот-комами не избежали ни криптовалюты, ни ИИ-компании. Из активов, показавших хорошие результаты в последние годы, таких сравнений миновало разве что золото.

Больше всего инвесторов в дот-комы поразил тот факт, что интернет действительно изменил мир, но это не спасло их от убытков.

Насколько сильным был тот крах? Например, акции компании Cisco, которая сейчас занимает около 76% (!) рынка в своей отрасли, до сих пор не смогли достичь максимума 2000 года! Инвесторы, купившие эти акции на пике, не вернули свои деньги по номиналу спустя 25 лет, хотя компания не только выжила, но и осталась лидером.

Впрочем, Cisco – это жизнеспособная компания. Во времена бума дот-комов были гораздо более одиозные примеры.

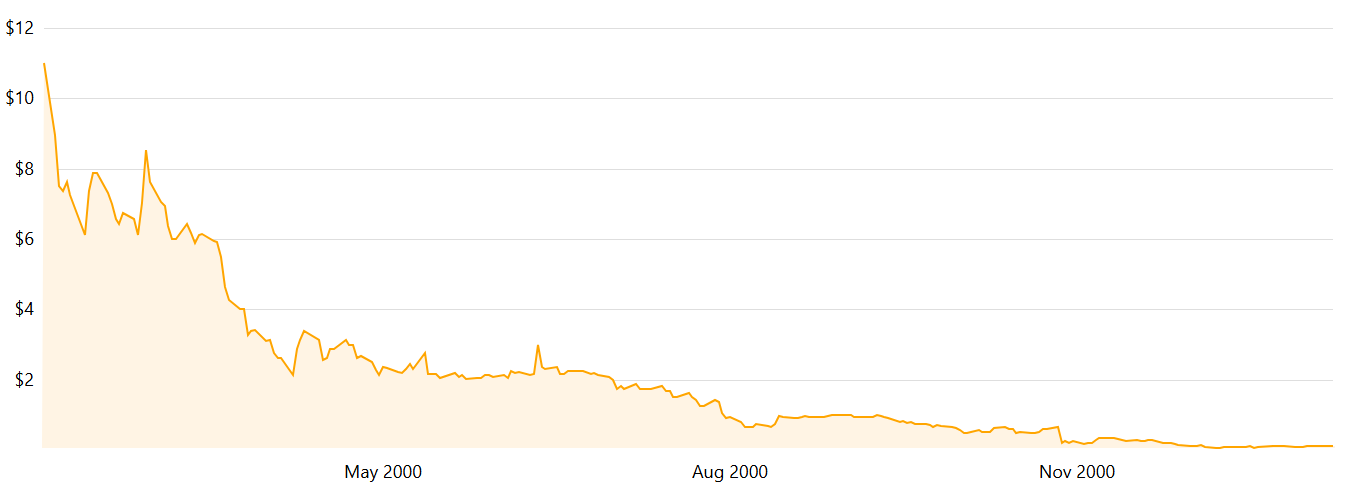

Пожалуй, самый известный — Pets.com, интернет-магазин товаров для животных. Сама идея вполне рабочая, и сейчас многие владельцы заказывают товары для своих питомцев через интернет. Однако в 2000 году для работы этого бизнеса не существовало необходимой инфраструктуры.

Акции Pets.com начали падать сразу после IPO в 2000 году — ситуация, знакомая многим российским инвесторам. Источник: companiesmarketcap

В момент пика рыночная капитализация Pets.com достигала $300 млн, в то время как месячная выручка не превышала $0.6 млн. Современному читателю, не охваченному лихорадкой дот-комов тех времен, нетрудно предсказать результат: имея выручку менее $1 млн на пике, Pets.com несла убытки и обанкротилась в ноябре 2000 года.

Основное отличие ИИ-бума от лихорадки дот-комов состоит в том, что активно растут акции крупнейших компаний, имеющих многомиллиардную выручку.

Крах дот-комов многому научил инвесторов, и сейчас появление большой капитализации при практически отсутствующей выручке возможно лишь в секторе биотехнологий, где это считается нормой при разработке новых препаратов.

С уверенностью можно сказать лишь одно: если ИИ является пузырем, которому суждено лопнуть, то это будет идти по другому сценарию, так как ситуация на рынках принципиально отличается от того, что происходило во времена краха дот-комов.

Кто пострадает от схлопывания пузыря ИИ?

Как было упомянуто выше, в ИИ было вложено слишком много денег, чтобы какие-то проблемы с этой технологией обошли мировые рынки стороной.

Первый пострадавший очевиден — это американские и китайские фондовые площадки, сильно выросшие за счет акций компаний, связанных с ИИ.

Общее бегство от риска, вызванное резким снижением на фондовых рынках, скорее всего затронет криптовалюты, так как они чувствительны к колебаниям аппетита к риску.

В стороне не останется рынок нефти, так как замедление спроса на ИИ повлечет за собой экономическое замедление, а также снижение спроса на энергию.

Основным активом, который может оказаться в выигрыше при реализации этого сценария, является золото. Впрочем, поначалу и его может «задеть», так как инвесторы в случаях глобальной паники часто закрывают многие позиции для того, чтобы «выйти в кэш».

Стоит отметить, что сценарий «схлопывания пузыря в ИИ» не предопределен, так как недостаточно доказательств того, что ИИ — это пузырь.

Текущая ситуация принципиально отличается от той, что сложилась на рубеже тысячелетий — нынешние компании на порядок сильнее многих из тех, чьи акции были достигали максимума в 2000 году.

Несмотря на это, инвесторам стоит помнить о возможности такого сценария и обращать внимание на результаты ведущих компаний в области ИИ: предупрежден — значит вооружен.

finance

Сколько стоит крах трендов?

- Ноя 30, 13:51

-

Зернов В.

Зернов В.

Гонка за «иксами» на новых трендах нередко оборачивается крахом — разбираем громкие истории падений (Beyond Meat, Zoom, Moderna) и выясняем, почему даже перспективные компании не гарантируют инвесторам прибыль.

Почему акции золотодобывающих компаний — не лучший способ инвестиций в золото

- Ноя 3, 11:00

-

Зернов В.

Инвестиции в золото и в акции золотодобывающих компаний — это две принципиально разные стратегии с неочевидным балансом риска и доходности. В статье рассматриваем, что оказывается эффективнее: доступ к металлу через ETF или иные инструменты или ставка на конкретный бизнес.

Что будет с ценами на нефть в 2026 году?

- Окт 22, 13:40

-

Зернов В.

Что сильнее повлияет на нефть в 2026 году: торговая война, политика ОПЕК+ или искусственный интеллект? Аналитический обзор разбирает три фундаментальных фактора, которые определят траекторию цен, и объясняет, почему классические методы прогнозирования в этом случае часто дают сбой.

Чипогеддон: как ИИ встряхнул рынок оперативной памяти

- Фев 26, 10:00

-

Зернов В.

ИИ спровоцировал дефицит оперативной памяти: цены на чипы выросли в пять раз, производители не успевают наращивать мощности, а новая консоль Sony может выйти с опозданием. Разбираемся, что такое «чипогеддон», почему он продлится как минимум до 2028 года и как рост цен на RAM может сказаться на инфляции и ставке ЦБ.