7 мин

7 мин

Рынок IPO в ожидании: оценка единорогов и факторы возрождения первичного размещения акций

Рынок первичного публичного размещения акций (IPO) пережил глубокую стагнацию в 2023–2024 годах, демонстрируя худшие показатели по объему привлеченного капитала со времен финансового кризиса.

ㅤ

После бума 2020–2021 годов, когда компании с минимальной прибылью или ее полным отсутствием выходили на рынок по астрономическим оценкам, наступил «ледниковый период». Объем привлеченного капитала и количество IPO упали до многолетних минимумов.

ㅤ

Основная причина стагнации — резкий переход к политике «higher for longer» (высокие процентные ставки на долгий срок), проводимой центральными банками. Дорогой капитал и ужесточение стандартов оценки институциональными инвесторами разрушили модель «единорогов», основанную на приоритете роста любой ценой над прибыльностью.

ㅤ

Возрождение рынка в 2025–2026 годах зависит от трех ключевых факторов: изменения монетарной политики ФРС, коррекции оценок технологических компаний и успешного выхода на рынок «бенчмарков» — первых ласточек, таких как Reddit и Astera Labs, которые устанавливают новые стандарты качества.

Смерть модели «рост любой ценой» и удар дисконтирования

В 2021 году рынок IPO функционировал в условиях нулевых процентных ставок и изобилия ликвидности. Это позволяло инвесторам использовать низкую ставку дисконтирования для оценки будущих денежных потоков, даже если эти потоки должны были материализоваться через десятилетие. Такой подход оправдывал высокие оценки компаний, ориентированных исключительно на быстрый рост выручки.

ㅤ

Влияние высоких ставок на дисконтирование

ㅤ

Резкий рост процентных ставок, начавшийся в 2022 году, заставил инвесторов использовать гораздо более высокие ставки дисконтирования при оценке компаний с длительным горизонтом получения прибыли.

ㅤ

- Оценка денежных потоков: чем выше ставка дисконтирования, тем меньше текущая стоимость отдаленных будущих денежных потоков. Для компаний, которые обещали существенную прибыль только через 5–10 лет, это привело к катастрофическому снижению внутренней стоимости. Инвесторы отказались от спекуляций и потребовали немедленной или близкой к ней прибыльности, сместив фокус с будущей «мечты» на текущие финансовые показатели.

- Переход к P/E: институциональные инвесторы массово перешли от «мультипликаторов мечты» (например, P/S, Price-to-Sales, которые сильно раздувались в 2021 году) к фундаментальному и более консервативному мультипликатору P/E (Price-to-Earnings). Это требование мгновенно поставило под угрозу выход на рынок сотен технологических «единорогов», которые не могли продемонстрировать стабильную чистую прибыль или положительный свободный денежный поток (Free Cash Flow, FCF).

ㅤ

Аналитический аспект: коррекция мультипликаторов

ㅤ

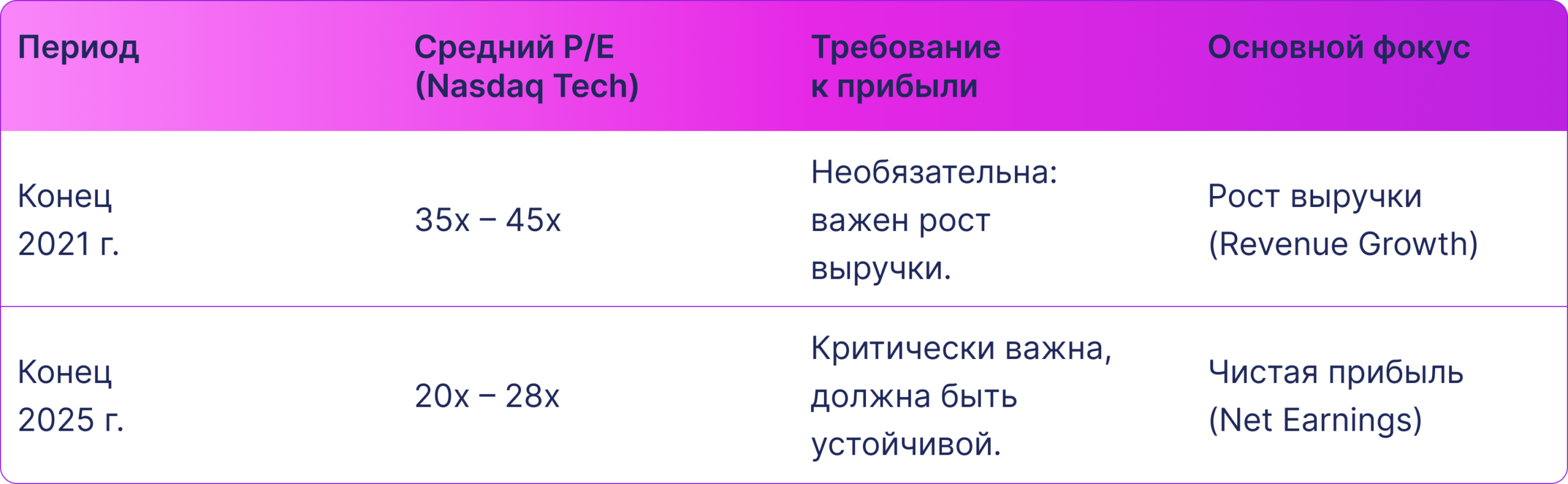

Сравнение среднего мультипликатора P/E (на основе прогнозируемой прибыли) для технологических компаний в индексе Nasdaq 100 наглядно демонстрирует эту коррекцию:

ㅤ

Сокращение средней оценки более чем на 30–50% вынудило частные компании снижать свои приватные оценки (зафиксированные в последних раундах венчурного финансирования), прежде чем они смогут выйти на публичный рынок.

ㅤ

Именно нежелание «единорогов» признать снижение своей стоимости, а также юридические обязательства перед ранними инвесторами (protective clauses), стало главной причиной отложенного спроса на IPO. На рынке преобладает нехватка «согласования цены» (price discovery).

Отложенный спрос, «бенчмарки» и риск «Down-Round»

Накопленный спрос на IPO от частных компаний, которые уже давно готовы к выходу на рынок (и чьи инвесторы требуют ликвидности), огромен. По оценкам аналитиков, в США на «скамейке запасных» находятся десятки компаний с оценкой выше $1 млрд, готовые выйти на рынок в любой момент.

ㅤ

Кризис ликвидности для венчурных фондов

ㅤ

Многие венчурные и прямые инвестиционные фонды (VC/PE) имеют «застрявшие» в своих портфелях активы, накопленные в 2018–2021 годах. Срок владения их активами истекает, а их инвесторы (LP, Limited Partners) требуют возврата капитала. Отсутствие IPO привело к падению коэффициента DPI (Distributions to Paid-in Capital) — ключевого показателя возврата капитала.

ㅤ

- Давление продавцов: это создало огромное давление со стороны продавцов (инвесторов) на частные компании, заставляя их выходить на IPO, даже если оценка ниже желаемой — так называемый «down-round» IPO. Первые, кто решится на такое IPO, столкнутся с негативным заголовком, но откроют путь для остальных, сняв «замок» со всего рынка.

ㅤ

Успешные примеры (бенчмарки)

ㅤ

Первые крупные IPO, состоявшиеся в условиях высоких ставок, служат критически важными бенчмарками для всего рынка. Они показывают, какую минимальную планку прибыльности и роста требует рынок.

ㅤ

- Astera Labs (США, 2024): IPO стало успешным, поскольку компания работает в сфере, связанной с AI-инфраструктурой (интерконнекты для центров обработки данных), которая имеет четкие перспективы роста, высокую маржинальность и позитивный FCF. Ее успех показал, что инвесторы готовы платить высокую цену за качество и связь с мегатрендами, даже при высоких ставках, но при наличии устойчивых финансовых показателей.

- Reddit (США, 2024): IPO Reddit показало способность рынка поглощать «brand name» компании с сильным сетевым эффектом, но его скромные результаты после размещения (не столь взрывной рост, как в 2021 году) установили новый, более сдержанный стандарт для пост-IPO волатильности и оценки, демонстрируя, что одного лишь «бренда» для двукратного роста недостаточно.

ㅤ

Эти успешные, но умеренные по цене выходы на рынок создали дорожную карту для других единорогов: публичные инвесторы примут вас, но только если вы готовы выйти по оценке, существенно ниже пиковой приватной.

Факторы возрождения в 2025–2026 годах: макро и микро

Возрождение рынка IPO зависит от сочетания внутренних (корпоративная готовность) и внешних (макроэкономических) факторов.

ㅤ

Ключевой внешний фактор: политика ФРС

ㅤ

Самым важным внешним фактором является потенциальное снижение ключевых процентных ставок Федеральной резервной системой (ФРС) в 2025–2026 годах.

ㅤ

- Снижение ставки дисконтирования: как только ФРС начнет устойчивый цикл снижения ставок (что ожидается на фоне снижения инфляции), ставка дисконтирования для оценки будущих денежных потоков также снизится. Это автоматически повысит внутреннюю стоимость технологических компаний, особенно тех, чья прибыль лежит в будущем, и облегчит им оправдание своих оценок.

- Всплеск ликвидности: снижение ставок увеличит общую ликвидность в системе, что приведет к росту спроса на более рискованные активы, включая IPO. Аналитики прогнозируют, что вторая половина 2025 года и первая половина 2026 года станут пиковым моментом возрождения IPO, если цикл снижения ставок ФРС будет подтвержден.

ㅤ

Требования к внутренней готовности единорогов: качество бизнеса

ㅤ

Чтобы воспользоваться возрождением, сами «единороги» должны соответствовать новым, более строгим требованиям инвесторов:

ㅤ

- Фокус на прибыли (Path to Profitability): компании должны не только показать чистую прибыль, но и четкий, устойчивый план ее масштабирования. Теперь важна не просто выручка, а рентабельность по EBITDA и чистая прибыль. Рынок ищет компании, которые могут самостоятельно финансировать свой рост (positive FCF), а не зависят от постоянных вливаний венчурного капитала.

- Снижение уровня сжигания денег (Burn Rate) и эффективность капитала: Инвесторы внимательно изучают, насколько быстро компания тратит привлеченный капитал. Эффективность капитала, низкий burn rate и прозрачное корпоративное управление стали ключевыми метриками. Компании, которые сократили расходы и продемонстрировали высокую дисциплину, будут вознаграждены.

- Здравый смысл в оценке: компании, готовые выйти на рынок с оценкой, близкой к их последнему раунду, или даже ниже («down-round»), будут иметь наибольший успех, поскольку это демонстрирует уважение к рыночным реалиям и зрелость менеджмента. Инвесторы ценят честность в оценке выше, чем «продажу» завышенной мечты.

Зрелость, умеренность и открытие «окна»

Рынок IPO в 2025–2026 годах будет резко отличаться от спекулятивного безумия 2021 года. Это будет рынок зрелости и умеренности. Стагнация последних лет была не коллапсом, а необходимой коррекцией, которая смыла нежизнеспособные бизнес-модели, неспособные генерировать прибыль при дорогом капитале.

ㅤ

Возрождение будет управляться не розничной эйфорией, а институциональным, требовательным спросом. Успешными станут компании, которые доказали свою финансовую дисциплину и имеют четкий план по генерации прибыли, а не просто по захвату доли рынка.

ㅤ

Факторы макроэкономики (смягчение политики ФРС) создадут «окно возможностей» для размещения, но только внутренняя готовность (прибыльность, положительный FCF и скорректированная оценка) позволит единорогам успешно выйти на публичную орбиту. Те, кто выживет в «ледниковом периоде», будут более сильными и устойчивыми публичными компаниями.

technologies

Amazon рассматривает инвестиции до $50 млрд в OpenAI

- Янв 30, 5:17

-

Редакция

Редакция

Amazon ведет переговоры о возможной инвестиции в OpenAI объемом до $50 млрд в рамках крупного раунда финансирования, направленного на расширение инфраструктуры и развитие моделей искусственного интеллекта. Обсуждения находятся на предварительной стадии, а окончательные параметры сделки пока не согласованы, сообщили источники Reuters и The Wall Street Journal.

Итоги 2025 года: возобновляемую энергетику признали главным технологическим прорывом

- Янв 30, 2:00

-

Катрич М.

2025 год поставил точку в многолетних спорах: возобновляемые источники энергии стали не просто альтернативой, а самым экономически выгодным драйвером глобальной энергетики. В статье разбираем, как технологический прорыв в Китае изменил мировые правила игры, и какую уникальную стратегию локализации и развития высокотехнологичных ниш выбирает Россия в условиях новой энергетической реальности.

90% будущего уже в Пекине: как Китай перехватил научное лидерство у США и что это значит для XXI века

- Янв 23, 9:42

-

Катрич М.

К середине 2025 года многолетняя гонка за технологическое лидерство достигла критической фазы. Пока западные рынки обсуждают риски «пузыря ИИ», Пекин завершает трансформацию из «мировой фабрики» в главный исследовательский хаб планеты.

Уязвимость AML-контроля: как нелегальные криптопотоки проходят через лицензированные биржи

- Янв 1, 0:30

-

Катрич М.

Данные за 9 месяцев 2025 года свидетельствуют, что даркнет-маркетплейсы вывели через лицензированные криптобиржи (CEX) активы на сумму $1,85 млрд. Использование стейблкоинов и сложных P2P-схем указывает на системные слабости в мировой архитектуре AML/CFT, создавая существенные репутационные и регуляторные риски для легализации криптосектора и ставя под вопрос эффективность международных санкционных режимов.