7 мин

7 мин

Время летит быстро, и кажется, что санкции на российские золотовалютные резервы были введены очень давно. Однако, если смотреть на события в историческом масштабе, то заморозка произошла недавно — 28 февраля 2022 года западные страны объявили о блокировке российских золотовалютных резервов.

На тот момент заморозке подверглись активы на сумму около $300 млрд. По понятным причинам и Минфин, и Банк России избегали давать точные данные о том, как именно хранились активы, поэтому мы можем иметь дело лишь с оценками.

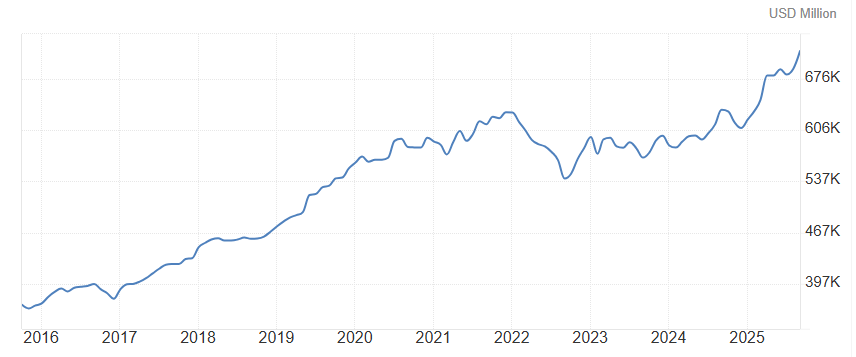

По последним оценкам Банка России, международные резервы Российской Федерации составляют $742,4 млрд. Эта сумма включает в себя замороженные активы, которые де-юре принадлежат России, хоть она и не имеет к ним доступа.

Золотовалютные резервы России в последнее десятилетие демонстрировали устойчивый рост. Оценка включает замороженные резервы. График: tradingeconomics

В последние недели участились разговоры о том, что ЕС может использовать российские активы. Подобный сценарий будет беспрецедентным в отношении крупнейшей страны, что, впрочем, не делает его невероятным. В этой статье мы рассмотрим, что известно о российских заблокированных активах, какие планы на них строят западные страны, какие сценарии возможны и как они могут отразиться на финансовых рынках.

Где заморожены российские активы?

В современном понятии слова «хранение» подразумевается учет активов в депозитарии. Такие организации занимаются тем, что регистрируют право собственности и проводят расчеты по ценным бумагам.

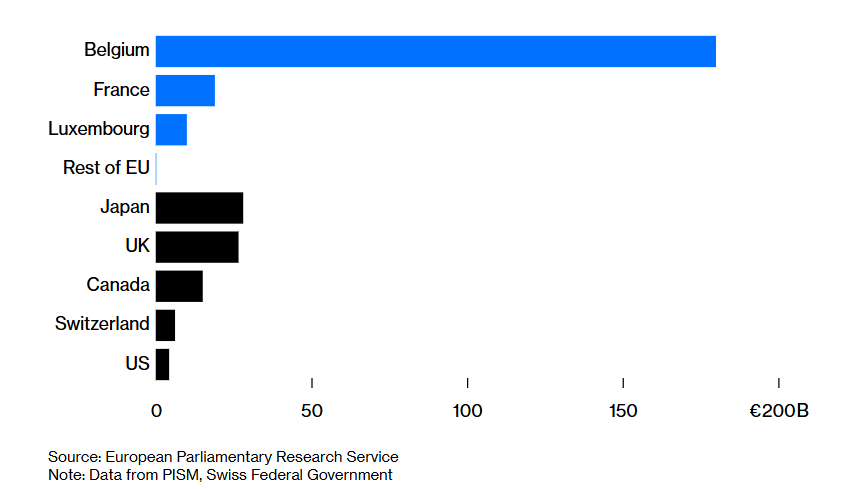

Расположение российских замороженных активов по оценке Bloomberg. Источник: Bloomberg

Основным депозитарием, через который Банк России вел расчеты по иностранным ценным бумагам, был Euroclear, находящийся в Бельгии. По оценкам, в нем «застряло» около 190 млрд евро, большая часть из 200 млрд — 210 млрд евро, которые в то время находились в Европе.

Помимо Euroclear, использовался также депозитарий Clearstream из Люксембурга. Бумаги, учитывавшиеся через Clearstream, ждала та же участь.

В США активов было немного, около $5 млрд. Дело в том, что Россия постепенно сокращала владение американскими активами, что было связано с опасениями санкций после 2014 года. О том, что проблемы могут возникнуть и с Европой, тогда не думал никто.

Помимо ЕС и США, российские активы подверглись заморозке в других западных странах, таких как Великобритания, Швейцария и Япония. Однако, главные события разворачиваются вокруг активов, замороженных в ЕС.

Во-первых, там хранилась основная масса российских резервов. Во-вторых, именно ЕС проявляет наибольшее рвение для того, чтобы использовать эти активы против России. Поэтому в дальнейшем мы сосредоточимся на судьбе тех активов, которые оказались заморожены в ЕС.

Что происходит с российскими активами в ЕС сейчас?

Российские активы можно условно разделить на две основные категории: изначальные активы, замороженные ЕС, и прибыль от них.

Собственно активы считаются принадлежащими Российской Федерации. Она была лишена возможности распоряжаться ими из-за санкций, но право собственности сохранилось (именно это право сейчас пытаются оспорить в ЕС).

С прибылью, накопившейся от этих активов, дело обстоит гораздо сложнее. ЕС постановил, что эта прибыль не относится к суверенным активам и, соответственно, не подлежит защите.

С 2024 года эти средства направляются на поддержку Украины. По оценкам, до конца 2025 года будет использовано около 15 млрд евро доходов от российских активов.

Что хотят сделать с российскими активами страны Евросоюза?

Можно сказать, что использование прибыли от российских активов прошло для ЕС довольно безболезненно. Судя по динамике европейских рынков, оно не нанесло существенного ущерба инвестиционной привлекательности Евросоюза. В целом, инвестиционный мир согласился с тем, что прибыль от заблокированных активов не подлежит защите.

Однако, использование российских активов напрямую является принципиально другим сценарием. В настоящий момент в ЕС идут активные обсуждения того, как использовать все российские активы для того, чтобы финансировать Украину.

Россия неоднократно называла подобный сценарий воровством. Основной идеей ЕС является «репарационный кредит» под залог замороженных российских активов. Смысл в том, чтобы выдать Украине займ в 140 млрд евро, используя российские активы в качестве обеспечения.

Эта идея тождественна конфискации, так как использовать актив в качестве обеспечения для займов может только его владелец. Если Россия не даст согласия (а она, разумеется, не даст), то осуществление этой схемы будет означать конфискацию российских активов.

Основными сторонниками конфискации российских активов в ЕС являются Польша, Эстония, Литва и Латвия. Главный противник — Бельгия, на чьей территории находится Euroclear. Это неудивительно, ведь именно Бельгия будет нести непосредственную ответственность в случае конфискации российских активов.

Бельгия неоднократно призывала другие страны ЕС дать ей гарантии о полном разделении ответственности между всеми членами блока, но таковых не получила. С этим связан тот факт, что страны ЕС, рассчитывавшие договориться о судьбе российских активов в октябре, отложили решение до декабря 2025 года.

Конфискация? Не в первый раз

Считается, что гораздо дешевле учиться на чужих ошибках. Однако, как и люди, государства склонны полагать, что плохого сценария не произойдет, ведь они чем-то отличаются от тех, кто уже пострадал.

В новейшей истории первопроходцем был Иран, получивший заморозку активов после Исламской революции в 1979 году. Часть этих активов была использована для компенсаций американским компаниям и гражданам, но часть удалось вернуть в результате соглашений с США.

Ирак столкнулся с конфискацией своих активов во время ирако-кувейтской войны, а Югославия — во время войн на Балканах в 1990-е годы. В более близкое к нам время активы конфисковывались у Ливии в 2011 году. Примечательно, что после свержения и убийства тогдашнего лидера Ливии Муаммара Каддафи Ливия так и не получила полного доступа к своим активам. Страна до сих пор страдает от острой политической нестабильности.

Основные опасения Бельгии, на чьей территории в основном хранятся российские активы, состоят в том, что, в отличие от Ливии или Ирака, Россия обладает возможностями для ответа на конфискацию. Более того, Бельгия боится, что менталитет, защищавший ее бизнес по учету активов в прошлом («мы не Ливия, с нами этого не может произойти, потому что не может»), будет окончательно разрушен, и инвесторы из стран глобального Юга откажутся иметь с ней дело.

Возможные сценарии и их потенциальное влияние на финансовые рынки

Набор возможных сценариев напоминает известный анекдот про вероятность встретить динозавра на улице: активы либо конфискуют, либо нет.

Отсутствие решения по конфискации активов будет означать сохранение текущего статус-кво. В этом сценарии можно ожидать продолжения бесконечных обсуждений возможной конфискации, которые ни к чему не приведут — рано или поздно инвесторы перестанут обращать на них внимание.

Сценарий конфискации будет стрессовым для мировых рынков. Во-первых, следует ожидать ответных действий России, в качестве которых называлась конфискация активов европейских компаний. Это приведет к падению европейских рынков.

Также следует ожидать оттока инвесторов из европейских государственных облигаций. Вполне возможно, что этот отток будет носить не разовый характер паники, а систематический характер постоянных продаж. Учитывая, что ЕС в последние годы часто балансировал на грани долгового кризиса, дополнительное давление на цены облигаций может привести к «эффекту домино».

Для российских инвесторов сценарий конфискации будет означать дополнительную эскалацию и рост рисков. Основная проблема в том, что ЕС будет конфисковывать государственные активы, а России придется изымать частные, что поднимет риски для российских компаний за рубежом.

В выигрыше от подобного сценария будет традиционный защитный актив — золото, куда, скорее всего, перенаправят свои покупки страны «глобального Юга». Также переток средств из ЕС может оказать поддержку американским акциям и криптовалютам.

finance

Доллар по 75 в январе 2026: почему рубль укрепился и что это значит для цен и сбережений

- Фев 4, 16:15

-

Васильев М.

Васильев М.

Доллар на уровнях 75 рублей в январе 2026 года — это не чудо, а результат временного перекоса валютных потоков. В статье разбираем, какие четыре фактора привели к укреплению рубля, кому это выгодно, а кому — нет, и как сложившийся курс влияет на цены. Анализируем возможные сценарии движения курса в течение года и предлагаем практичный план сбережений на три ключевых направления, который поможет сохранить и приумножить капитал независимо от рыночных колебаний.

Что будет с рынками, если Трамп нападет на Иран и Гренландию?

- Янв 16, 17:11

-

Зернов В.

Мир стремительно входит в фазу, где геополитика перестает быть фоном и снова становится главным драйвером рынков. Захват президента Венесуэлы, угрозы в адрес Ирана и разговоры о Гренландии выглядят как политический шум — до тех пор, пока не отражаются в ценах на золото, нефть и облигации. Разбираем, какие сигналы рынки уже подают и к чему готовиться инвесторам, если силовой сценарий станет новой нормой.

Инвестиционные фонды вынуждены переписывать свои правила из-за снижения рейтинга Франции

- Ноя 11, 11:00

-

Зернов В.

Неожиданное снижение рейтинга Франции агентством S&P Global поставило глобальных управляющих активами перед сложным выбором: следовать жестким правилам фондов или оперативно менять их. В статье анализируем, как ведущие компании адаптируют инвестиционные декларации, чтобы избежать вынужденных продаж облигаций, и какие риски эта «кастомизация» создает для конечных инвесторов.

Санкции против крупнейших российских нефтяных компаний: текущее положение и перспективы для рынков

- Окт 23, 18:26

-

Зернов В.

Новые санкции США против «Роснефти» и «Лукойла» отличаются от предыдущих не только статусом SDN, но и практическим воздействием на бизнес-модели компаний. В статье анализируем, почему «Лукойл» как активный международный игрок оказался под основным ударом, как это повлияет на дивидендные ожидания инвесторов и может ли вызвать структурные изменения на валютном рынке.