14 мин

14 мин

Геополитическая турбулентность и смена миропорядка меняют правила игры для инвесторов, заставляя традиционные активы вести себя непредсказуемо. В статье анализируем, какие долгосрочные тренды формируются на рынках, почему классическую диверсификацию необходимо переосмыслить с учетом новых рисков и какие стратегические принципы помогут сохранить капитал в эпоху неопределенности.

Как инвестировать, когда мировой порядок раскалывается на куски?

Это десятилетие выдалось богатым на неожиданные события. То, что раньше казалось невозможным («этого не может быть, потому что быть не может») стало обыденной частью нашей жизни.

В последние недели ход времени вновь ускорился, в основном, за счет действий США. Год стартовал с того, что США выкрали Мадуро из Венесуэлы, а продолжился тем, что Трамп пригрозил ввести тарифы на страны ЕС, противящиеся его попыткам купить Гренландию.

Неудивительно, что многие инвесторы чувствуют себя потерянными в водовороте событий. Старые, привычные правила больше не работают, а новые еще не сформированы. Опции «пересидеть волатильность и дождаться возвращения к старым порядкам» нет — инвесторам нужно учиться сохранять и приумножать капитал в новых условиях.

В этой статье мы рассмотрим, почему старый финансовый порядок подошел к концу, какие долгосрочные изменения это принесет на рынки и что делать инвесторам для того, чтобы не сжечь капитал в огне драматических изменений.

Как старый финансовый порядок подошел к концу

Финансовый мир, каким мы его знаем сегодня, начал складываться после окончания второй мировой войны. Главным бенефициаром победы над нацистской Германией стали США, обеспечившие себе быстрый рост экономики и приток квалифицированных кадров со всего мира, что позволило стране установить доминацию в мировой финансовой системе.

В те времена другие игроки не могли ничего противопоставить США в финансовом смысле: СССР восстанавливался после тяжелейшей войны, унесшей многие миллионы его жителей, Европа также лежала в руинах, а Азия была бедным сельскохозяйственным регионом.

На конференции в Бреттон-Вудсе (США) в 1944 году была разработана система, при которой 1 унция золота стоила 35 долларов, а другие страны могли обменивать доллары на золото. Так доллар стал мировой резервной валютой. Представители СССР также участвовали в той конференции, но страна предпочла развивать собственную экономическую систему, а вскоре началась холодная война, продолжавшаяся до распада Советского Союза.

Хотя Бреттон-Вудская система обеспечивала абсолютную доминацию США, она была разрушена ими же в 1971 году. Неудачная Вьетнамская война вынудила американцев увеличивать расходы, и стране пришлось «отвязать» свою валюту от золота для того, чтобы спокойно печатать дополнительные доллары.

После такого «фокуса» доверие к доллару должно было бы пропасть, но не тут-то было. На противоположной западу стороне маячил грозный СССР, и «клиенты» США предпочли смириться со своей участью. К тому же, американцы быстро договорились с арабскими производителями нефти о том, что те будут продавать ее только за американские доллары — так на смену Бреттон-Вудсу пришел петродоллар, доживший до нынешних времен.

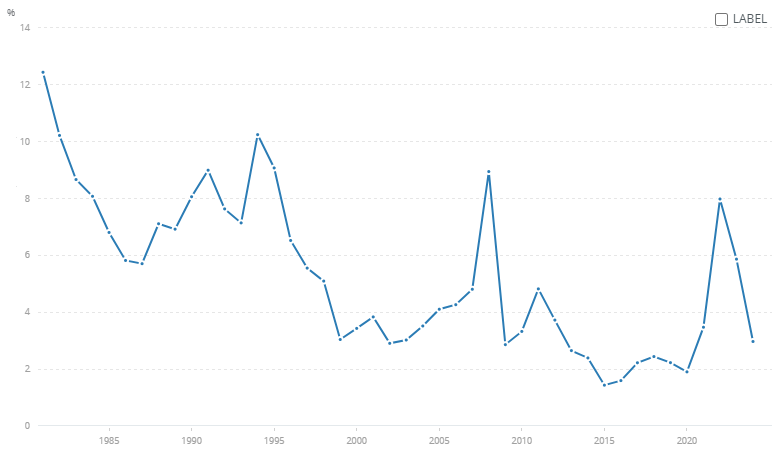

80-е годы ознаменовались бурным развитием глобализации, давшей мощный экономический толчок азиатским странам, приведшей к деиндустриализации стран-лидеров и оказавшей заметное воздействие на сдерживание мировой инфляции.

Мировая инфляция устойчиво снижалась с 1981 года благодаря глобализации и технологическому прогрессу. Источник: World Bank

В 90-е годы мощную поддержку действующей системе оказал распад СССР, открывший для западных стран новые рынки и предоставивший доступ к дешевым ресурсам.

Благодаря новому положительному фактору сложившаяся мировая финансовая система «дотянула» до финансового кризиса 2008 года, когда накопившиеся проблемы впервые проявили себя в полный рост.

Однако, опережающее развитие Китая, наводнившего мировые рынки дешевыми (а потом и качественными) товарами, вдохнуло в действующий финансовый миропорядок новую жизнь. Все шло хорошо до пандемии коронавируса…

Что сломалось?

Для того чтобы ответить на этот вопрос, нужно посмотреть на ситуацию со стороны главного бенефициара мирового порядка — США.

США получили (и продолжают получать) огромную выгоду от статуса доллара как главной мировой резервной валюты — это помогло стране систематически потреблять существенно больше, чем позволяли ее финансы, и нарастить госдолг до неприличных значений.

Однако, далеко не все так радужно. Дело в том, что глобализация и свободная торговля стали скорее вредить, чем помогать США. Свободная торговля хороша, когда свободно торгуют твои компании, а все остальные тихо сидят по углам. Когда свободно торгуют конкуренты, при том что их товары лучше и дешевле, то свободная торговля плоха, и ее следует сворачивать.

Именно это происходит под вывеской тарифных войн Трампа. Их основная цель — повернуть глобализацию вспять и затруднить развитие конкурентов (прежде всего, из Китая) для того, чтобы сохранить доминирующее положение американских компаний на мировых рынках.

Так как глобализация, принесшая миру относительно устойчивые торговые правила (при всей их несовершенности), больше не нужна стране-лидеру, то США не чувствуют необходимости следовать каким бы то ни было правилам — отсюда и похищение президента другой страны, и неприкрытое давление с целью аннексии территории страны-союзника по НАТО.

Очевидно, что политические и финансовые элиты США пришли к выводу, что в конкуренции по старым правилам их страна постепенно проиграет новым лидерам, и решили «перевернуть доску» с целью сохранения своего доминирующего положения.

Главный вывод для инвесторов — возвращения к старому не будет, так как происходящие изменения вызваны глубокими экономическими причинами, а не «причудами Трампа».

Текущий курс в той или иной степени будет продолжен любой американской администрацией, так как альтернатива для США состоит в том, чтобы смотреть, как Китай (а затем, вероятно, и Индия) выигрывает конкуренцию в тот момент, когда продавать американский госдолг в товарных количествах становится все сложнее.

Еще одна важная вещь, которую нужно осознать инвесторам: турбулентность — норма человеческой истории, а спокойствие — исключение. Несмотря на то, что многие читающие эти строки сформировались как инвесторы в период относительно устойчивых правил и и более-менее предсказуемых международных взаимоотношений, следует принять, что этот период подошел к концу и человечество возвращается к своей норме.

Завершив обзор произошедших событий, перейдем к самому интересному — как в долгосрочном плане текущие изменения могут повлиять на глобальные рынки и что делать инвестору, чтобы сохранить и приумножить свой капитал.

Очевидный краткосрочный победитель: золото

Главным бенефициаром разрушения предыдущего мирового порядка оказалось золото. Металл, помогавший человечеству сохранять капитал тысячелетиями, вновь оказался невероятно востребован.

В благополучные для мировой экономики 90-е и середину нулевых золото не пользовалось большим спросом, но потом ситуация резко изменилась. Источник: Finviz

Традиционные защитные свойства золота, такие как его способность сохранять реальную стоимость на протяжении по-настоящему длительных временных периодов, отошли на второй план.

Главным фактором для золота стала его надежность: для того, чтобы украсть золото, необходимо «явиться лично» и отобрать его, что в масштабах государств означает войну с последующим захватом столицы побежденного.

Судя по всему, именно этот фактор определил параболический рост на рынках золота в последние два года: когда есть инвесторы, стремящиеся защититься от кражи активов (в данном случае это мировые центробанки), их чувствительность к цене становится низкой.

Впрочем, есть и некоторые причины для беспокойства, особенно для краткосрочных инвесторов. Как только центробанки доведут количество золота в резервах до заранее намеченных значений, встанет вопрос, кто будет покупать золото после сильнейшего ралли? Резервы невозможно (да и бессмысленно) увеличивать бесконечно, а частные инвесторы и инвестиционные фонды могут заторопиться на выход для того, чтобы зафиксировать прибыль.

Таким образом, у покупателей золота должен быть либо действительно большой инвестиционный горизонт (10+ лет), так как позитивные факторы для золота продолжат действовать на фоне перестройки мировой финансовой системы, либо хорошие навыки тайминга рынка для того, чтобы не пропустить момент сильного отката из-за фиксации прибыли.

Очевидный проигравший: суверенные долги

Если у какой-то части мировых инвесторов еще оставались иллюзии по поводу настоящей надежности покупки долговых обязательств зарубежных государств после заморозки активов России, то к моменту притязаний Трампа на Гренландию они должны были пройти.

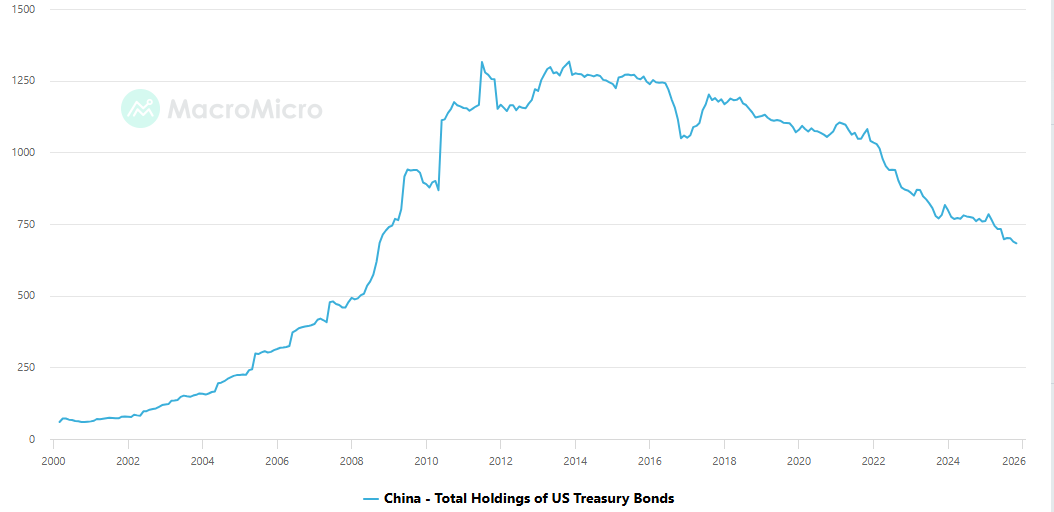

Продать имеющиеся позиции в чужих долгах не так-то просто (как мы видим на примере Китая, надолго застрявшего в американских бумагах), но увеличивать свои позиции вряд ли кто-то будет без прямого принуждения (что, кстати, может оказаться делом недалекого будущего — хочешь торговать со страной [X], будь добр покупать ее долги).

Китайцы давно все поняли и избавляются от американских облигаций, но это невозможно сделать быстро. Источник: MacroMicro

В основном государственные долги имеют «домашних» покупателей (в США до 75% долга приходится на американские компании и частных граждан), но сокращение спроса со стороны нерезидентов неизбежно приведет к падению цен на облигации и, соответственно, росту процентных ставок.

Вполне возможно, что в грядущем десятилетии мы увидим, будут ли главные мировые должники, столкнувшиеся с сокращением спроса на свои долговые обязательства, обращаться к своему бизнесу и населению в стиле «кто не будет покупать, отключим газ».

В любом случае, систематическая потеря привлекательности зарубежных суверенных долгов — инвестиционная реальность на обозримое будущее. Уже можно сказать, что «первый пошел”: датский пенсионный фонд AkademikerPension объявил, что выйдет из американских облигаций из-за того, что в долгосрочной перспективе состояние государственных финансов США вызывает большие опасения.

Выход из позиции в $100 млн не способен оказать никакого давления на рынок американского долга, но важен сам прецедент: зарубежный пенсионный фонд в открытую говорит о кредитном риске США.

Рынки акций: эпоха стокпикинга и инфраструктурные риски

Основным трендом этого тысячелетия на рынках акций стало пассивное инвестирование. Для многих инвесторов, особенно зарубежных, это стало настоящим прорывом: держать фонд на индекс гораздо спокойнее, чем отдельные акции, а результат такого инвестирования часто бывает весьма хорошим.

Более того, заметное число профессиональных управляющих во всем мире проигрывает по доходности основным индексам. Неудивительно, что число желающих использовать пассивные стратегии получения дохода неуклонно растет.

Однако, перестройка мировой финансовой системы может привести к слому паттернов, которые успешно реализовывались ранее. Какие-то сегменты мирового рынка будут менее подвержены проблемам, возникающим из-за мировой перестройки, а какие-то окажутся в кризисе.

Более того, инвесторы начнут диверсифицировать свои риски по географическому принципу не только из-за желания получить доступ к привлекательным активам или каким-то определенным историям, но и из-за инфраструктурных рисков.

На данный момент самым ярким проявлением инфраструктурных рисков стала ситуация с Россией: российские инвесторы, покупавшие иностранные активы через российскую инфраструктуру, оказались «заморожены», а иностранные инвесторы «застряли» в российских бумагах. Чем больше будет нарастать градус напряженности, тем большее количество инвесторов начнут бояться того, что «кейс России» может оказаться не изолированным событием, а началом нового тренда.

На этом фоне инвесторы захотят вкладываться только в те иностранные активы, которые сочтут достаточно привлекательными для того, чтобы оправдать дополнительные риски. Например, акциям американских компаний, связанных с ИИ, сейчас нет адекватной замены — а, например, компаниям потребительского сектора такую замену можно поискать на других рынках.

В результате внутри индексов могут быть большие движения в ту или иную сторону, в то время как рост самих индексов может оказаться менее впечатляющим, чем было в предыдущую эпоху.

Валюты: инфляция страшнее девальвации

Обсуждая фиатные валюты, важно помнить о том, что их «сила» измеряется относительно других валют. Например, по отношению к золоту доллар сильно обесценился за последние годы, а по отношению к другим фиатным валютам падение его стоимости было не настолько существенным.

Индекс доллара был весьма волатильным за последние 30 лет. Однако, сейчас он находится примерно на тех же уровнях, что в 1997 году. Источник: Finviz

Таким образом, ожидания краха доллара (или евро, или юаня) из-за мировой турбулентности скорее всего беспочвенны ввиду того, что у большинства основных мировых валют довольно схожие проблемы: растущие государственные долги, неадекватная бюджетная политика, «паралич воли», когда дело касается необходимости жить по средствам, и так далее.

В этих условиях валютным инвесторам предстоит следить за процентными ставками и потоками ликвидности и помнить о том, что настоящее падение фиатных валют будет происходить по отношению к материальным активам и ряду нематериальных, таких как образование и здравоохранение.

Вероятность того, что государства «сдадут печатный станок» и перейдут на какие-то иные способы расчетов, не подразумевающие возможность резко увеличивать денежную массу, в обозримом будущем стремится к нулю.

В человеческой истории порча монеты, т.е. снижение содержания драгоценных металлов при сохранении номинальной стоимости, началась практически сразу, как монеты были придуманы. Таким образом, инвесторам стоит в куда большей степени опасаться девальвации валют по отношении к реальным активам, т.е. инфляции, чем девальвации валют по отношению друг к другу. Это верно и для доллара, и для рубля, и для других валют.

Нефть: ждать ли новых рекордов?

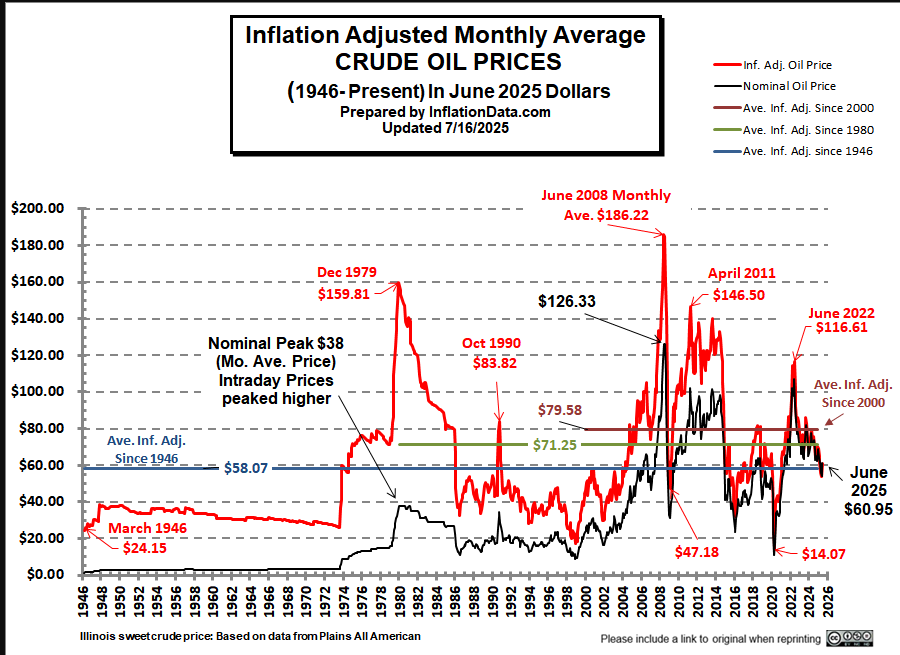

В далекие (по инвестиционным меркам) времена геополитика была большим другом нефтяных «быков”: нефть уверенно прибавляла в цене на росте международной напряженности из-за опасений по поводу безопасности поставок. Эта связь существенно ослабла и навряд ли вернется к полной силе в обозримом будущем.

Цены на нефть с 1946 года с учетом инфляции, представленные в долларах 2028 года. Источник: InflationData

Основная причина отсутствия долгосрочной реакции на геополитические события состоит в том, что на рынке стало много игроков, а современные технологии (в первую очередь, сланцевая революция в США) позволяют быстро варьировать объемы добычи.

В целом, рынок нефти стал очень устойчивым — поставки не нарушаются ни санкциями, ни войнами. Максимум, что могут вызвать геополитические события — краткосрочные нарушения предложения нефти, которые быстро нивелируются усилиями множества рыночных игроков.

Конечно, это не очень хорошие новости для российского фондового рынка, до сих пор сильно зависящего от мировых цен на энергию. В теории, сложная геополитическая ситуация в мире могла бы поддержать цены на нефть, но на практике она привела лишь к краткосрочному скачку в 2022 году.

Что делать инвестору в меняющемся мире

Аналитики, специализирующиеся на ярких прогнозах, любят поступать следующим образом. Генерируется максимальное количество прогнозов по разнообразным темам, потом что-то случайно «залетает», а дальше задача состоит в том, чтобы не дать никому забыть о том, что прогноз аналитика был верным.

Быть может, такая стратегия хороша для построения личного бренда, но она совершенно точно плоха для управления своим инвестиционным портфелем. Попытки систематически «предсказывать непредсказуемое» приведут к большому количеству крайне сомнительных инвестиций, а порой и откровенному гемблингу. Если этот вариант не подходит, то что делать?

Ответ на вызовы современного времени состоит в грамотной диверсификации с применением жестких лимитов на каждый класс активов. Суть идеи состоит в том, чтобы не допускать «разрастания» какого либо класса активов в своем портфеле (и в одной инфраструктуре).

Помимо защиты от катастрофических событий, такая схема включает встроенную фиксацию прибыли («бумажная» прибыль хороша для поднятия настроения инвестора, но прибыль становится прибылью только тогда, когда ее зафиксировали): если какой-то класс активов дал хороший инвестиционный результат и «вывалился» за пределы отведенного инвестором лимита, то часть прибыли будет зафиксирована и перенаправлена в активы, которые, быть может, только готовятся к будущему росту.

В той или иной степени реализация подобных стратегий потребует активного вовлечения инвестора. Однако, надеяться на то, что без активных действий можно получить хороший результат в условиях высокой турбулентности, было бы весьма наивно. Впрочем, выбор, как всегда, за самим инвестором, который должен оценить свои финансовые цели и риски, а также выбрать подходящие инструменты для реализации своих планов.

Паника на рынке драгметаллов: что это было и чего ждать дальше?

- Фев 4, 8:00

-

Зернов В.

Зернов В.

Рынок драгоценных металлов пережил исторический обвал: серебро за сутки потеряло более 35%, а золото вышло из роли защитного актива. В статье разбираем, что стало спусковым крючком для паники, было ли это технической коррекцией или сменой тренда, и какие сценарии — от консолидации до нового ралли — ждут инвесторов в ближайшие недели.

Рубль падает, акции в печали: что происходит на российских рынках?

- Июн 4, 21:00

-

Зернов В.

Минфин увеличил покупки валюты до 9,9 млрд руб. в день, и рубль наконец начал слабеть. В статье — почему это может быть коррекцией, а не трендом, как долго продержится нефть выше $90 и что мешает росту акций.

Нефть по 100 — новая реальность?

- Мар 17, 22:52

-

Зернов В.

Мир вновь стоит на пороге экономической турбулентности: война в Иране грозит стать определяющим событием 2026 года. Рынки лихорадит, а нефть уже ушла выше $100 за баррель. Как далеко зайдет рост цен? К каким сюрпризам готовиться инвесторам? И что все это будет значить для рубля и российских акций?

IEA согласовало крупнейший в истории выпуск нефти из стратегических резервов

- Мар 11, 18:45

-

Редакция

Международное энергетическое агентство (IEA) договорилось о крупнейшем в своей истории использовании стратегических нефтяных резервов. Страны-участницы планируют вывести на рынок 400 млн баррелей нефти, чтобы сдержать рост цен на фоне перебоев поставок, связанных с конфликтом на Ближнем Востоке.