9 мин

9 мин

Рубль вновь поставил аналитиков в тупик: после ослабления в начале года он неожиданно укрепился до многолетних максимумов, несмотря на приостановку продаж валюты по бюджетному правилу. В статье — почему сложился «идеальный шторм» из дорогой нефти, слабого импорта и нетто-покупок валюты государством, а также прогноз, что изменится к лету 2026 года.

Экстремально крепкий рубль: что происходит?

В прошлом году рубль удивил своей силой, резко укрепившись по отношению к основным мировым валютам и поставив большинство аналитиков в тупик.

Этот год рубль начал с давно прогнозируемого ослабления, но потом в очередной раз что-то пошло не так как для аналитиков, так и для бюджета — российская валюта перешла к резкому укреплению и протестировала многолетние максимумы.

В этой статье мы попробуем разобраться, что происходит и чего можно ожидать дальше от непредсказуемого рубля.

В чем сила, рубль?

Рубль тестирует новые максимумы против юаня (на графике) и других валют. Источник: МосБиржа

В прошлом году большую поддержку рублю оказали продажи валюты ЦБ и Минфином. Внутрироссийский рынок валюты после введения санкций стал «тонким», так что появление любого крупного покупателя или продавца способно оказать существенное влияние на курс рубля.

В 2025 году таким крупным продавцом валюты было государство в лице центрального банка. Дополнительным положительным фактором являлась высокая ключевая ставка, повышая привлекательность рублевых сбережений. Даже снижение «ключа», начатое в июне прошлого года, не смогло оказать давление на рубль. Вместе с ключевой ставкой снижалась и инфляция, так что реальная доходность рублевых инструментов оставалась высокой.

Нельзя не отметить еще один важный фактор, способствующий укреплению национальной валюты. До 2022 года Россия жила в условиях постоянного оттока капитала (за исключением нескольких лет, число которых можно пересчитать по пальцам одной руки). С тех пор ситуация сильно изменилась из-за того, что были введены как внешние ограничительные меры (санкции), так и внутренние.

Несмотря на то, что были последовательно отменены как требования по обязательной репатриации валютной выручки, так и ограничения на вывод валюты за рубеж, де-факто ограничительный режим сохранился.

Одной из дополнительных причин снижения оттока капитала стало то, что вывод валюты за рубеж выступал дополнительным отягчающим фактором в уголовных делах против бизнесменов – в таких условиях количество желающих привлечь к себе дополнительное внимание сократилось.

Давление «снаружи» также нарастало – для многих предпринимателей и физических лиц держать деньги за рубежом стало делом рискованным, а количество контрагентов, желающих и способных принять деньги из России, заметно уменьшилось.

В целом, самую важную роль в силе рубля образца прошлого года сыграли продажи валюты. На ключевое значение операций по покупке и продаже иностранной валюты со стороны государства указывает тот факт, что рубль немедленно перешел к ослаблению сразу после того, как операции по бюджетному правилу были приостановлены с начала марта.

Рынок захлестывает валютное цунами

Дальше в дело вмешалась нефть, резко прибавившая в цене после начала войны на Ближнем Востоке. В обзоре рисков финансовых рынков, выпущенном 12 мая, Банк России указывал, что в апреле цена нефти марки Urals сложилась на уровне $94,9 за баррель, что будет способствовать дополнительному притоку валюты на рынок в мае.

Тех, кто ожидал ослабления российского рубля, разочаровал и Минфин — после возобновления действия бюджетного правила он стал покупать валюту и золото на сумму всего лишь 5,8 млрд руб. в день Из-за того, что до конца первого полугодия 2026 года Банк России продает валюту на сумму 4,62 млрд руб. в день, то чистые покупки валюты в мае составят всего лишь 1,2 млрд руб. Рынок ждал гораздо больше.

Почему так получилось? Во-первых, аналитики промахнулись со средней ценой нефти в марте – оказалось, что она составила всего лишь $77 за баррель. Крепкий рубль дополнительно подкосил доходы (вот так, парадоксально, крепкий рубль усиливает сам себя). «Вишенкой на торте» стали выплаты НПЗ по демпферу (государственные субсидии заводам за искусственное сдерживание цен на бензин внутри страны), уменьшившие «сверхдоходы» от высокой цены нефти.

Таким образом, в мае сложилась следующая картина: Минфин покупает заметно меньше, чем от него ждали, в то время как ЦБ продолжает плановые продажи валюты, делая нетто-покупки незначительными. Тем временем, на рынок поступает валюта от продаж нефти по $94,9 за баррель. Это приводит к дополнительному укреплению рубля.

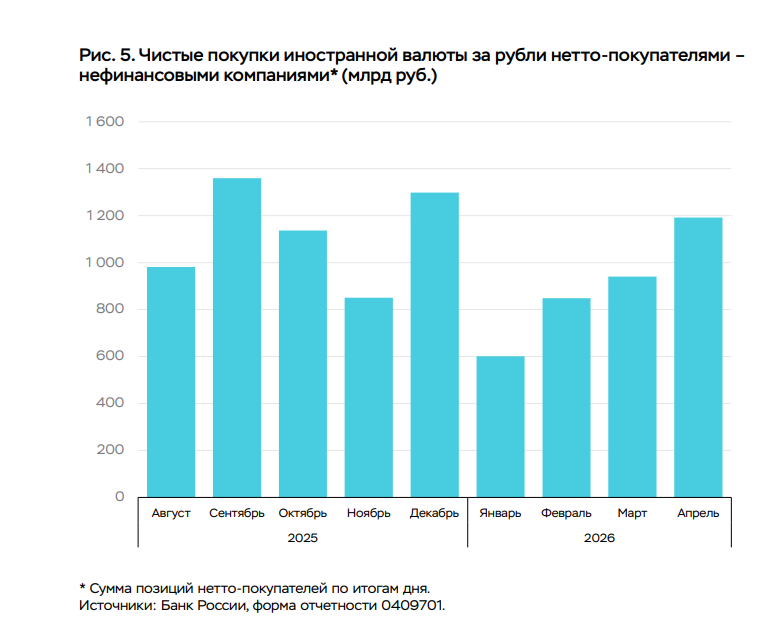

Поддержать валюту могли бы импортеры, но с резким ростом импорта не складывается…

Покупки валюты нефинансовыми компаниями растут скромными темпами. Источник: Банк России.

На импортеров давит высокая ключевая ставка и снижающаяся покупательная способность населения. Для того, чтобы резко вырос импорт, должно быть выполнено хотя бы одно из двух условий — увеличение инвестиционной активности компаний (маловероятно при высокой ключевой ставке) или рост спроса на импортные товары со стороны населения (данные со стороны бизнеса говорят о том, что население думает о том, как сэкономить, а не как потратить больше).

Дополнительное давление на импорт оказывают протекционистские меры, в том числе знаменитый утильсбор. Конечно, если бы утильсбора не существовало, то при курсе доллара ниже 75 спрос на автомобили по параллельному импорту резко вырос бы, оказав соответствующее влияние на курс.

Однако скорее следует ожидать введения дополнительных протекционистских мер, так как при сильном рубле российское производство во многих отраслях абсолютно неконкурентоспособно.

Самим импортерам также непросто: издержки выросли (рост зарплат, затраты на логистику и платежи в условиях санкций), а кредитование обходится дорого из-за высокой ключевой ставки. В таких условиях многие импортеры пытаются «выживать на свои», что не подразумевает наличия запасов, которые могли бы быть использованы для покупки валюты по дешевым ценам.

Что отражает текущая сила рубля?

По старой привычке, многие граждане смотрят на курс рубля по отношению к основным мировым валютам как на индикатор состояния экономики. Рубль укрепляется – все хорошо, рубль ослабевает — плохо. Использование курса рубля как своеобразное прокси на экономику никогда не отражало полной картины, но после 2022 года потеряло всякий смысл.

В текущих условиях укрепление курса рубля показывает, что экономика не в состоянии «переварить» всю поступающую в страну валюту. В этом нет ничего хорошего: Россия сильно отстает по производительности труда от развитых стран.

Главным фактором производительности труда является фондовооруженность. Действительно, один и тот же человек, пытающийся выкопать яму лопатой или воспользовавшийся экскаватором, покажет принципиально разные результаты.

Таким образом, теоретический спрос на импорт в стране огромен. В отличие от программ импортозамещения, которые могут длиться многие годы и принести продукт, заметно проигрывающий мировым аналогам, покупка новейших средств производства сразу увеличивает эффективность предприятия.

Но этого не происходит, несмотря на крайне комфортный курс валюты, что говорит не только о сложностях с покупкой (в условиях санкций отечественные предприниматели научились привозить очень многое), но и о том, что у бизнеса не хватает денег.

В общем, сильный рубль в первую очередь показывает слабость несырьевого сектора экономики и снижение покупательной способности населения на фоне увеличившегося притока валюты от продажи нефти.

Что будет делать Банк России?

Важно отметить, что в мандат Банка России не входит поддержание экономического роста. Быть может, экономические историки будущего назовут это ошибкой, но на данный момент нужно исходить из того, что есть.

Банк России стремится привести инфляцию к цели 4,0%. По данным ЦБ, в апреле инфляция составляла 5,6% г/г. Крепкий рубль однозначно является позитивом для Банка России, так как он помогает бороться с инфляцией. На этом фронте у ЦБ появляется очевидный конфликт интересов с Минфином (бюджет страдает от крепкого рубля) и экспортно-ориентированным бизнесом.

Тем не менее, Банк России не может полностью игнорировать проблемы экономического роста. Для того, чтобы экономика из состояния перегрева вошла в состояние нормальной температуры, а не окоченевшего трупа, Банку России придется снижать ставку дальше.

Лето — традиционное время дефляционных тенденций в России за счет снижения цен на плодоовощную продукцию и замедления деловой активности из-за сезона отпусков. Этим летом у Банка России будут две возможности снизить ставку на заседаниях 19 июня и 24 июля. Если не произойдет чего-то экстраординарного, то Банк России на обоих заседаниях снизит ставку на 50 п.п., доведя ее до уровня 13,5%. Это все еще высокая ключевая ставка, которая не сможет стать заметным триггером для ослабления рубля.

Что будет делать Минфин?

Поскольку бюджетное правило было запущено вновь, то Минфин продолжит покупать валюту. Учитывая, что апрельская цена нефти составила почти $95 за баррель, июньские покупки будут заметно выше майских. Нужно помнить о том, что Банк России продолжит продавать валюту в июне в рамках зеркальных операций со средствами Фонда национального благосостояния (ФНБ). Однако возросший объем покупок со стороны Минфина должен оказать давление на рубль в июне

Также не следует упускать из виду цены на нефть. Если США и Иран подпишут мирное соглашение, а Ормузский пролив откроется, то возникнет ситуация, при которой цены на нефть уже снижаются, а Минфин все еще продолжает покупать валюту по бюджетному правилу. Для тех, кто ждет ослабления рубля, это будет идеальный сценарий (и плохой для тех, кто хочет максимально недорого отдохнуть за границей).

Материал подготовлен редакцией Bitbanker Space в информационно-аналитических целях. Публикация не является офертой, рекламой финансовых услуг или публичным предложением, если прямо не указано иное. Информация предназначена для общего ознакомления. Информация в материале не является индивидуальной инвестиционной рекомендацией. Редакция не учитывает финансовое положение, цели и рисковый профиль конкретного пользователя. Решения принимаются читателем самостоятельно. Финансовые инструменты, включая операции с валютой и сырьевыми активами, связаны с риском частичной или полной потери вложенных средств. Прошлая доходность не гарантирует будущих результатов. Материал содержит аналитические оценки, интерпретации и выводы автора. Такие оценки основаны на доступных на момент публикации данных и могут изменяться по мере появления новой информации. Прогнозы, сценарии и ожидания, изложенные в материале, носят вероятностный характер и не гарантируют наступления описанных событий или результатов. Позиция, изложенная в материале, отражает мнение автора и может не совпадать с позицией редакции Bitbanker Space. Статистические данные, показатели и оценки приведены по состоянию на дату публикации и могут изменяться со временем. Материал подготовлен с использованием открытых источников, официальных документов и публичных данных.

ЦБ снизил ставку до 15%. Что будет с рублем и фондовым рынком?

- Мар 20, 20:20

-

Зернов В.

Зернов В.

Ключевая ставка снижена до 15%. В статье рассмотрим причины решения Банка России, как оно повлияет на рынки, а также обсудим возможную траекторию ключевой ставки в следующие месяцы.

Банк России снизил ставку лишь на 25 базисных пунктов. Почему аналитики опять не угадали и что ждать дальше?

- Июн 19, 22:00

-

Зернов В.

Аналитики вновь ошиблись: ЦБ снизил ставку на 25 б.п., а не на 50, спровоцировав распродажи акций и длинных ОФЗ. В материале — три варианта, которые рассматривал регулятор, причины ужесточения сигнала (дефицит кадров, ускорение кредитования, бюджетный импульс до 2029 года) и прогноз по ставке, рублю и рынкам до осени.

Что стоит за падением рубля, акций и облигаций?

- Июл 3, 20:00

-

Зернов В.

Последние недели стали испытанием для российских инвесторов: рубль, акции и облигации синхронно пошли вниз на фоне падения нефти, топливного кризиса и ужесточения риторики ЦБ. В статье — как открытие Ормузского пролива обрушило Brent до $70, почему рынок закладывает повышение ставки вместо снижения и есть ли шанс на отскок в индексе МосБиржи.

Рубль падает, акции в печали: что происходит на российских рынках?

- Июн 4, 21:00

-

Зернов В.

Минфин увеличил покупки валюты до 9,9 млрд руб. в день, и рубль наконец начал слабеть. В статье — почему это может быть коррекцией, а не трендом, как долго продержится нефть выше $90 и что мешает росту акций.