9 мин

9 мин

Перемирие между США и Ираном не разблокировало Ормузский пролив, закрепив цены на нефть выше $100 за баррель и создав физический дефицит на рынке. В статье — о том, почему возврат к довоенным ценам займёт месяцы, как инфляция сворачивает цикл снижения ставок центробанками и какие риски долгового кризиса возникают в развитых экономиках.

Нефтяной кризис затягивается. Откуда ждать нового «черного лебедя»?

Когда 28 февраля США и Израиль начали операцию против Ирана, мало кто из аналитиков был готов поставить на то, что через два с половиной месяца война не приведет ни к какому результату.

Обсуждались различные сценарии, от падения иранской государственности в ее текущем виде до успешного отражения атак Ираном с помощью давления на страны Залива.

Ни один из таких сценариев не реализовался: после нескольких недель активных бомбежек и полетов дронов было достигнуто перемирие, которое, на момент написания этих строк, ни привело ни к какому результату — Ормузский пролив остается закрытым, а США держат морскую блокаду Ирана.

Разумеется, «застревание» цены на нефть на высоком уровне не может не сказаться на рынках и экономике. В этой статье мы посмотрим на перспективы рынка нефти и обсудим, к какому масштабному кризису могут привести выросшие цены на нефть.

Высокие цены на нефть – новая норма на ближайшие месяцы

Цены на нефть марки Brent закрепились выше уровня $100 за баррель. Источник: Finviz

Нефтяные цены перевалили за $100 за баррель еще в марте и с тех пор зафиксировались в районе этого уровня. Конечно, эта стабилизация произошла с присущей нефти волатильностью — Brent пыталась закрепиться выше $120, а также падала до $86.

Хрупкое перемирие между США и Ираном не принесло облегчения покупателям нефти. Это неудивительно: перемирие перемирием, а Ормузский пролив остается заблокирован. Стоит отметить, что некоторые корабли все же минуют пролив. Считается, что большинство из них получили на это разрешение от Ирана.

В таких условиях не может не нарастать дефицит. В своем майском отчете Международное Энергетическое Агентство (МЭА) подсчитало, что предложение нефти в 2026 году снизится на 3,9 млн баррелей/сутки. Таким образом, рынок перешел от состояния профицита к дефициту.

Кстати, МЭА также прогнозирует падение потребления на 420 тыс. б/с. Причина — замедление экономического роста и отмена полетных программ. Например, американский ультра-лоукостер Spirit Airlines полностью остановил все рейсы и начал процесс ликвидации. Большие проблемы у Air India, сталкивающейся с закрытыми воздушными пространствами Ирана и Пакистана, и многих других авиакомпаний, начавших оптимизацию своих рейсов.

Большим вызовом для рынка нефти стала продолжительность закрытия Ормузского пролива. Если в начале войны на Ближнем Востоке цены на нефть росли в первую очередь из-за того, что трейдеры реагировали на боевые действия, то впоследствии они остались высокими из-за физического дефицита. Чем дольше пролив остается закрытым, тем больший долгосрочный ущерб будет нанесен. Рынки уже начали учитывать этот сценарий.

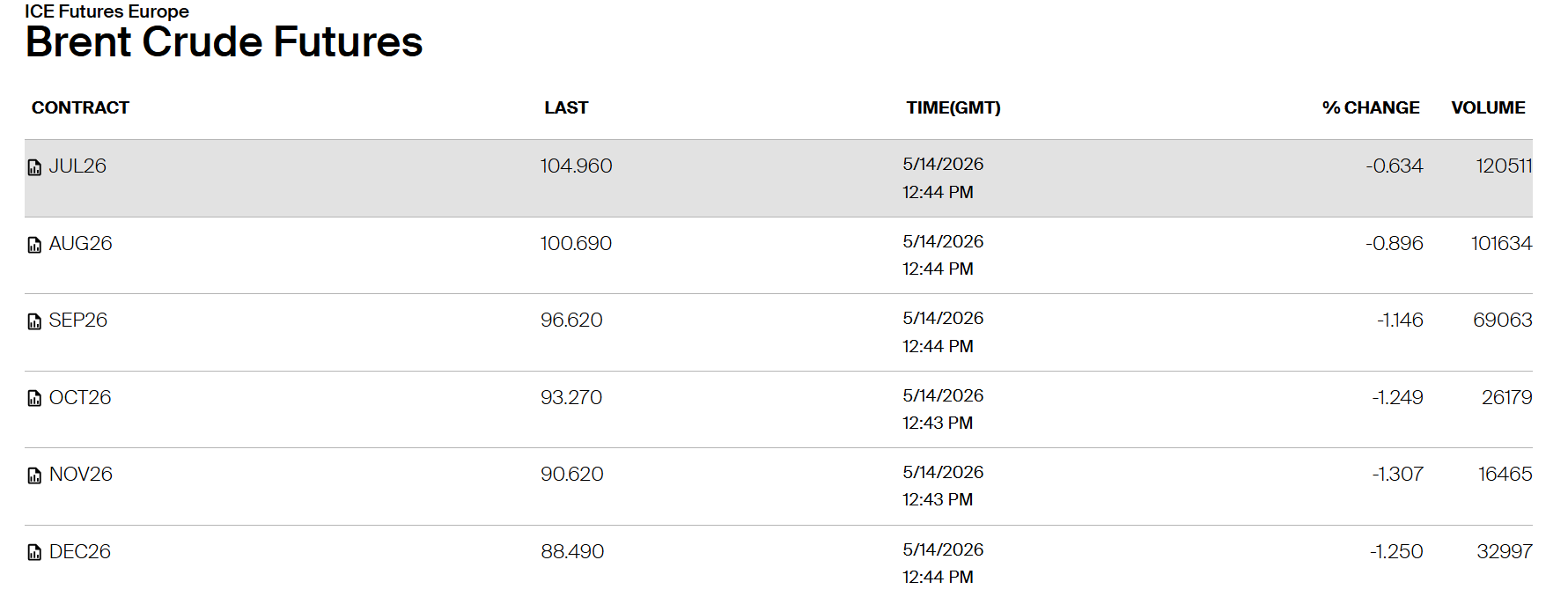

Цены фьючерсов на нефть марки Brent до декабря 2026 года. Источник: Intercontinental Exchange.

Сейчас можно купить фьючерсы на Brent с поставкой в декабре 2026 года по цене чуть ниже $90 за баррель. Это говорит о том, что рынок рассчитывает на завершение конфликта, но не ждет быстрого падения цен на нефть.

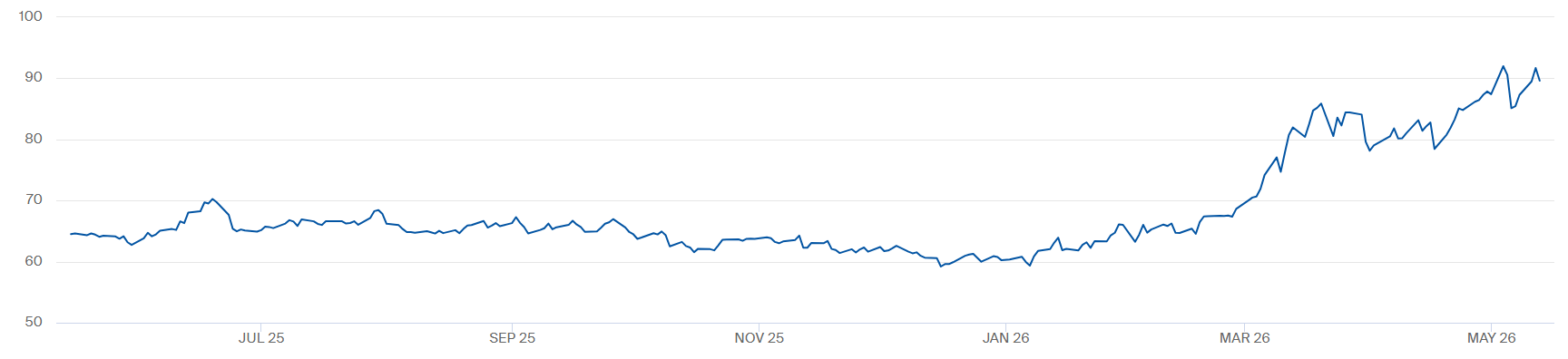

Декабрьский фьючерс на Brent находится вблизи максимумов. Источник: Intercontinental Exchange.

Как видно на графике декабрьского фьючерса на нефть марки Brent, инвесторы не сразу поверили в то, что конфликт на Ближнем Востоке затянется надолго. У финансовых директоров компаний, чей бизнес зависит от цен на топливо, было время захеджировать часть потребления по более-менее приемлемым ценам. Вполне возможно, что тот, кто успел это сделать, а не надеялся на геополитические улучшения, получит весомую премию к новогодним праздникам.

Почему нефтяной рынок не сможет быстро вернуться к «довоенной» норме

Некоторые инвесторы надеются, что после того, как США и Иран придут к соглашению, а Ормузский пролив будет вновь открыт, ситуация на нефтяных рынках быстро нормализуется. Это маловероятный сценарий, и вот почему.

Сейчас цены сдерживаются высвобождением нефти из стратегических резервов разных стран. Самые большие запасы у Китая, США и Японии.

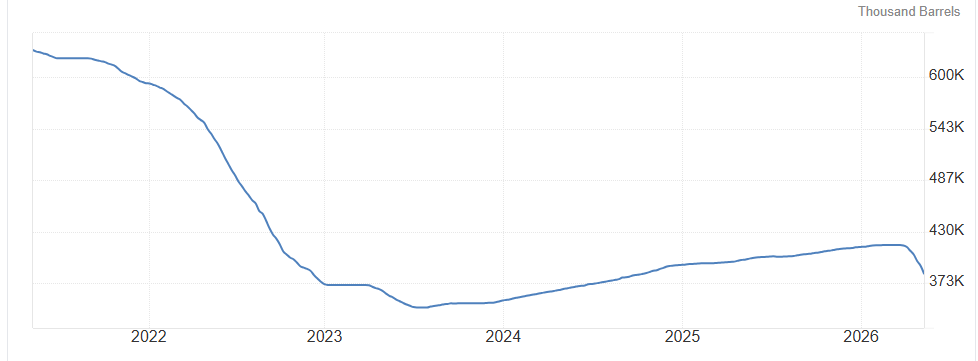

Стратегические нефтяные резервы США истощаются. Источник: TradingEconomics

В США самая прозрачная система учета нефтяных резервов в мире, так что легко наблюдать за тем, как американцы высвобождают резервы для того, чтобы не допустить дефицита топлива — отчеты публикуются на еженедельной основе.

Проблема США в том, что после начала конфликта между Россией и Украиной стратегические резервы были использованы для того, чтобы сбить цены на нефть.

При Трампе началось медленное восстановление резервов, но США вновь вынуждены использовать нефть из резервов для того, чтобы не допустить физического дефицита.

После того, как Ормузский пролив будет открыт, страны (скорее всего) начнут пополнять свои резервы на случай очередных геополитических приключений. Этот дополнительный спрос может оказать весомую поддержку ценам на нефть.

Есть ли сценарий, при котором пополнения резервов производится не будет? Учитывая современные политические реалии, возможно и такое – в конце концов, США распродали около 45% резервов для снижения цен после начала конфликта России и Украины.

В тот момент физического дефицита на рынке не было, а сама идея использования стратегических резервов для ценовых манипуляций изначально выглядела крайне сомнительной. Теперь очевидно, что это была большая ошибка, совершенная в угоду политическим соображениям – и такие ошибки могут быть повторены вновь.

Помимо сложностей с восстановлением резервов, рынку потребуется время на то, чтобы вернуть все танкеры «на место», починить поврежденную инфраструктуру, а также нормализовать страховые ставки. Это не настолько сложные задачи (хотя в случае катарского СПГ повреждения, судя по всему, крайне существенные — но это газ, а не нефть) как истощенные запасы, но они потребуют времени на решение.

В общем, для того, чтобы Brent вновь опустилась к уровню $60 за баррель, потребуется значительное количество времени и сочетание разнообразных факторов, которые могут и не сойтись — мир стал весьма беспокойным местом.

Главный удар нефти: процентные ставки и возможный долговой кризис

За последние несколько лет российские инвесторы уже привыкли к той ведущей роли, которую играют процентные ставки в экономике и на финансовых рынках. Так вот, главный удар нефтяного кризиса придется не на несчастные авиакомпании (это исторически тяжелый бизнес и банкротства в нем не редкость), а на процентные ставки, и, через них, на все остальное.

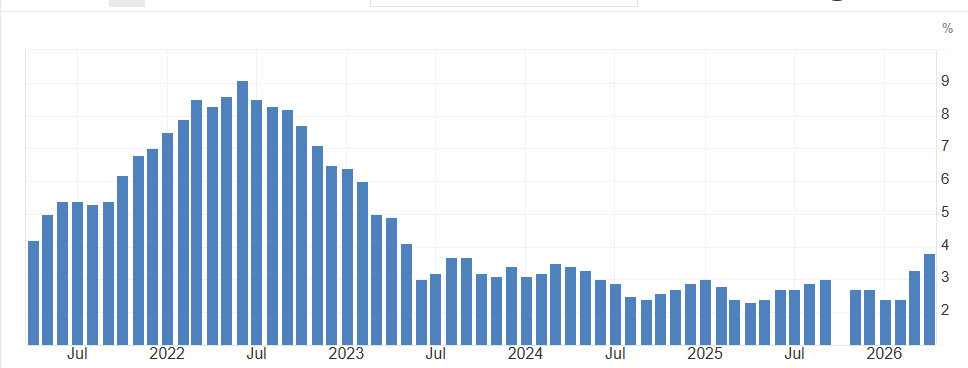

Инфляция в США резко выросла из-за роста цен на энергию и продовольствие. Источник: TradingEconomics

Отчет по инфляции в США за апрель показал, что она достигла уровня 3,8%, а ее рост, скорее всего, будет продолжен. В феврале инфляция составляла 2,4%, так что увеличение темпов роста цен получилось значительным.

В Европейском Союзе инфляция также устремилась вверх. Источник: TradingEconomics

В ЕС темпы инфляции также пошли в рост и достигли 3% г/г. На этом фоне у центральных банков не останется никакой другой возможности для сдерживания цен, кроме повышения процентных ставок.

Проще говоря, конфликт на Ближнем Востоке закончил цикл снижения ставок в развитых экономиках. С большой долей вероятности нас ждет новый цикл повышения ставок.

В США на место председателя ФРС заступает Кевин Уорш, выбранный Трампом для того, чтобы снижать процентные ставки. Однако каким бы «голубиным» не был настрой Уорша, никаких вариантов для снижения ставок у него нет. Более того, игнорировать инфляцию не получится.

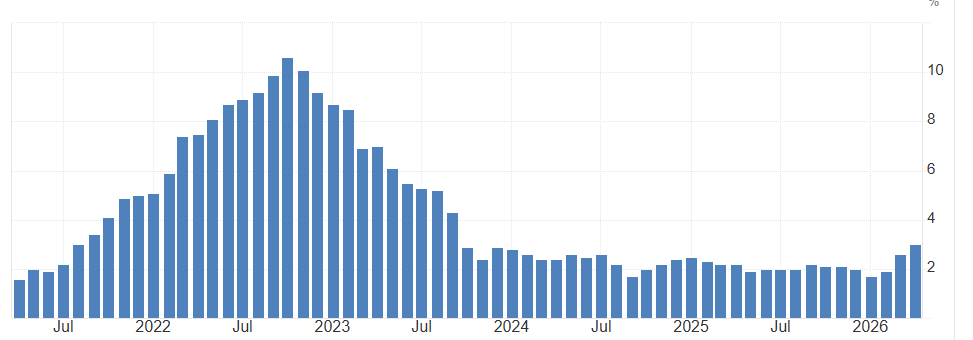

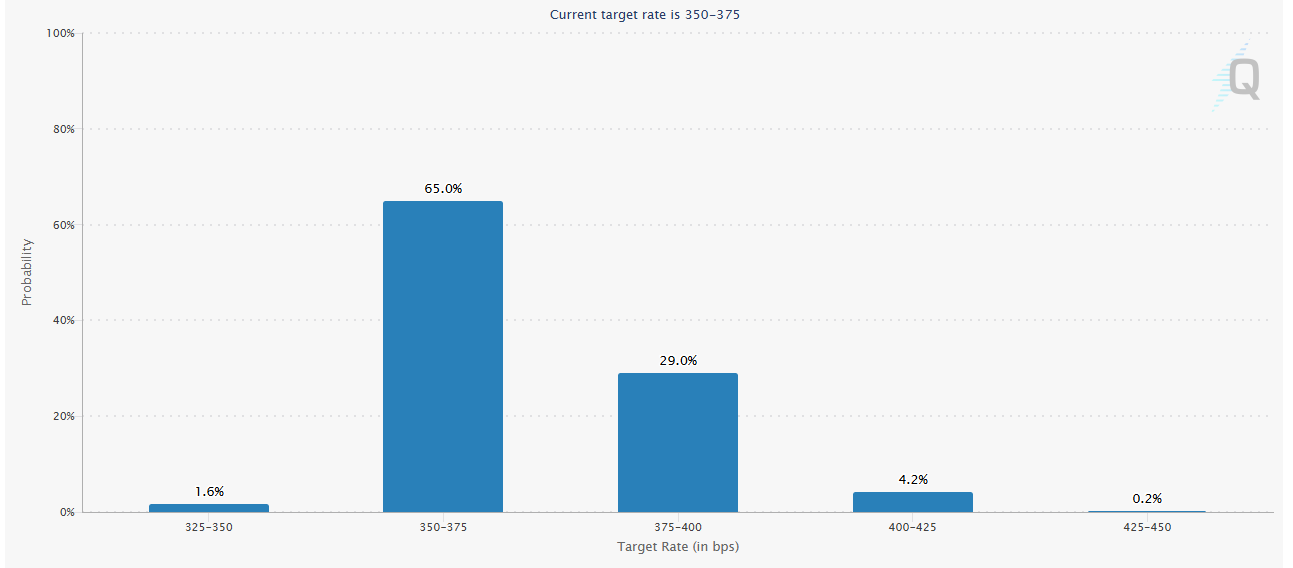

Распределение вероятностей процентной ставки в США для заседания, назначенного на 9 декабря 2026 года. Источник: FedWatch Tool.

Некоторые трейдеры уже начали ставить на то, что к концу года у ФРС не останется других вариантов, кроме повышения ставки. Тайминг не случаен: в ноябре в США пройдут выборы в Конгресс, которые республиканцы могут проиграть из-за резкого роста цен на бензин.

Это возможное поражение Трампа даст Уоршу (а значит и ФРС) больше свободы действий, так что у него будут развязаны руки для повышения процентных ставок. Впрочем, если ситуация на нефтяном рынке продолжит ухудшаться, то к повышению придется приступать раньше.

В той ситуации, в которой развитый мир подошел к нефтяному кризису, повышение ставок приведет не только к удорожанию кредитов для бизнеса. Новый цикл повышения процентных ставок окажет давление на перегруженные рынки госдолга, что может привести к локальному или даже масштабному долговому кризису.

Доходность 10-летних облигаций Великобритании находится на максимумах с 2008 года. Источник: TradingView

Характерный пример — Великобритания. В последние годы страна находится в состоянии перманентного политического кризиса, одни премьер-министры сменяют других, а ситуация лишь ухудшается.

Долговой рынок Великобритании постепенно приближается к состоянию, когда каждая последующая соломинка может переломить спину – именно в этот момент внезапно начинается мировой цикл поднятия ставок из-за растущей инфляции, вызванной войной на Ближнем Востоке.

Великобритания — лишь один из возможных кандидатов на полноценный долговой кризис. Важно отметить, что для начала полномасштабных проблем в стиле 2008 года достаточно, чтобы упал кто-то один крупный — это неизбежно потянет за собой других.

Даже тем инвесторам, кого совсем не интересуют мировые долговые рынки, придется пристально наблюдать за ними в 2026 году. Пожалуй, мировой госдолг — главный кандидат на звание потенциального черного лебедя в обозримом будущем.

Материал подготовлен редакцией Bitbanker Space в информационно-аналитических целях. Публикация не является офертой, рекламой финансовых услуг или публичным предложением, если прямо не указано иное. Информация предназначена для общего ознакомления. Информация в материале не является индивидуальной инвестиционной рекомендацией. Редакция не учитывает финансовое положение, цели и рисковый профиль конкретного пользователя. Решения принимаются читателем самостоятельно. Финансовые инструменты, включая сырьевые активы, связаны с риском частичной или полной потери вложенных средств. Прошлая доходность не гарантирует будущих результатов. Материал содержит аналитические оценки, интерпретации и выводы автора. Такие оценки основаны на доступных на момент публикации данных и могут изменяться по мере появления новой информации. Прогнозы, сценарии и ожидания, изложенные в материале, носят вероятностный характер и не гарантируют наступления описанных событий или результатов. Позиция, изложенная в материале, отражает мнение автора и может не совпадать с позицией редакции Bitbanker Space. Статистические данные, показатели и оценки приведены по состоянию на дату публикации и могут изменяться со временем. Материал подготовлен с использованием открытых источников, официальных документов и публичных данных.

Банк России снизил ставку лишь на 25 базисных пунктов. Почему аналитики опять не угадали и что ждать дальше?

- Июн 19, 22:00

-

Зернов В.

Зернов В.

Аналитики вновь ошиблись: ЦБ снизил ставку на 25 б.п., а не на 50, спровоцировав распродажи акций и длинных ОФЗ. В материале — три варианта, которые рассматривал регулятор, причины ужесточения сигнала (дефицит кадров, ускорение кредитования, бюджетный импульс до 2029 года) и прогноз по ставке, рублю и рынкам до осени.

Почему не растут длинные ОФЗ?

- Май 25, 10:00

-

Зернов В.

Длинные ОФЗ считались «топовой» идеей ещё в 2024 году, но после цикла повышения и снижения ключевой ставки их цена так и не вернулась к максимумам лета 2025 года. В статье — разбор процентного риска на примере выпуска 26238, а также четыре фактора, из‑за которых рынок отказывается верить в оптимистичный прогноз ЦБ по ставке на 2027 год.

ЦБ снизил ставку до 15%. Что будет с рублем и фондовым рынком?

- Мар 20, 20:20

-

Зернов В.

Ключевая ставка снижена до 15%. В статье рассмотрим причины решения Банка России, как оно повлияет на рынки, а также обсудим возможную траекторию ключевой ставки в следующие месяцы.

Что стоит за падением рубля, акций и облигаций?

- Июл 3, 20:00

-

Зернов В.

Последние недели стали испытанием для российских инвесторов: рубль, акции и облигации синхронно пошли вниз на фоне падения нефти, топливного кризиса и ужесточения риторики ЦБ. В статье — как открытие Ормузского пролива обрушило Brent до $70, почему рынок закладывает повышение ставки вместо снижения и есть ли шанс на отскок в индексе МосБиржи.