3 мин

3 мин

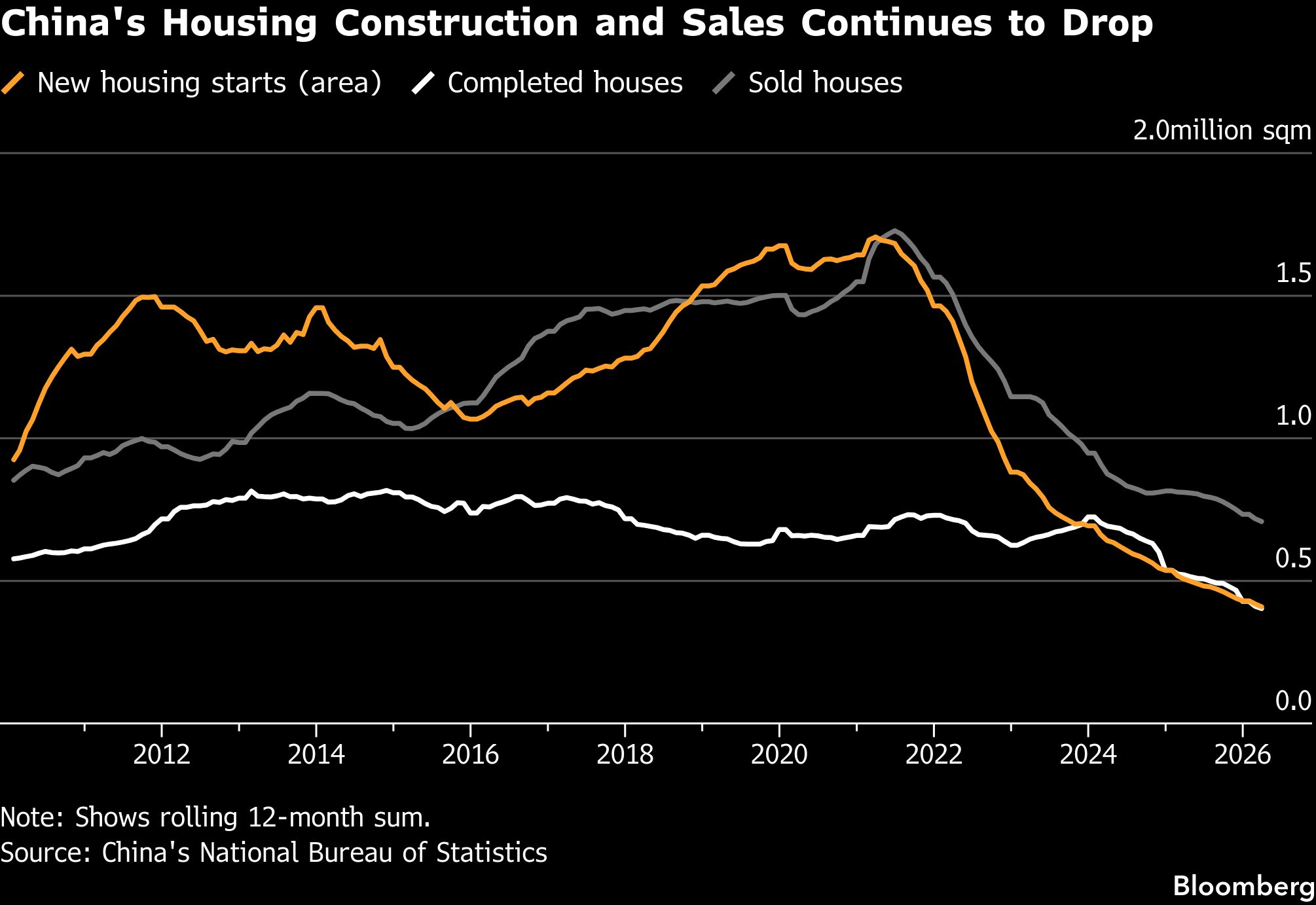

Уолл‑стрит обсуждает возможный разворот китайского рынка недвижимости: рост продаж, долговые проблемы и меры поддержки правительства.

Китайский рынок недвижимости: есть ли надежда на восстановление?

На Уолл‑стрит активно обсуждают перспективы китайского рынка недвижимости и его возможное восстановление. Аналитики Goldman Sachs, Morgan Stanley и JPMorgan отмечают умеренный рост продаж новых квартир и ускорение завершения строительных проектов в крупных мегаполисах страны. Однако, несмотря на эти позитивные сигналы, остаются серьезные фундаментальные проблемы, которые могут помешать полному восстановлению сектора.

Согласно последним данным, общий долг китайских застройщиков достиг 2,4 трлн юаней к 2023 году. Это почти вдвое превышает уровень 2020 года и создает значительное давление на финансовую устойчивость компаний. Кроме того, ограниченный доступ к кредитам и отток инвестиций продолжают создавать неблагоприятные условия для роста. Правительство Пекина уже предприняло шаги по смягчению ситуации, снизив ипотечные ставки и ослабив требования к банковским кредитам. Однако эти меры, по мнению экспертов, недостаточны для достижения полной стабилизации в ближайшие шесть месяцев.

Инвесторы, рассматривающие возможность вложений в акции девелоперов, должны учитывать как потенциальные возможности роста, так и существующие риски. Важно поддерживать диверсифицированный портфель и внимательно следить за действиями регуляторов, так как они могут существенно повлиять на рыночную динамику. В условиях неопределенности, вызванной высокими долгами и экономическими вызовами, грамотный подход к инвестициям становится особенно актуальным.

Акции Intuit упали на 10% после отчета о доходах: причины и последствия

- Май 28, 16:58

-

Factory C.

Factory C.

Акции Intuit упали на 10% после отчета о доходах. Узнайте причины падения и что это значит для инвесторов.

Saudi Aramco: Риски закрытия Ормузского пролива и последствия для рынка нефти

- Май 28, 16:51

-

Factory C.

Узнайте о рисках закрытия Ормузского пролива и его влиянии на рынок нефти. Советы по управлению активами в энергетическом секторе.

Ошибки в соцобеспечении 2026: Как избежать проблем с пособиями

- Май 28, 16:48

-

Factory C.

Узнайте о распространенных ошибках в системе соцобеспечения в 2026 году и как избежать проблем с подачей заявлений на пособия.

Medicare: Почему не покрывает все медицинские расходы и как избежать проблем

- Май 28, 16:43

-

Factory C.

Откройте для себя ограничения Medicare и узнайте, как избежать финансовых трудностей. Подготовьтесь к пенсии с правильной медицинской страховкой.