8 мин

8 мин

Банк России продолжил смягчение денежно-кредитной политики. В статье разбираемся, почему ЦБ продолжил цикл снижения ключевой ставки, почему аналитики так часто ошибаются, а также оценим влияние решения ЦБ на рынки.

ЦБ снизил ставку до 15,5%: что будет дальше?

На заседании в пятницу, 13 февраля, Банк России преподнес аналитикам сюрприз и принял решение снизить процентную ставку на 50 б.п. до 15,5% годовых.

Консенсус-прогноз аналитиков предполагал сохранение ключевой ставки на уровне 16%. Рыночные игроки также были пессимистичны: индекс государственных облигаций RGBI в прошлый вторник тестировал минимумы с начала ноября 2025 года.

Стоит отметить, что прогноз большинства аналитиков не в первый раз попадает в молоко. Самый эпичный случай произошел в конце 2024 года, когда аналитики ждали повышения ставки до 23%, а ЦБ оставил ее на уровне 21% — но и сейчас ошибка аналитического сообщества получилась весьма заметной.

В этой статье мы рассмотрим, почему ЦБ продолжил цикл снижения ключевой ставки, поговорим о том, почему аналитики так часто ошибаются, а также оценим влияние решения ЦБ на рынки.

Почему ЦБ снизил ставку?

Перед решением ЦБ внимание рынка было приковано к влиянию повышения НДС на инфляцию и тому, как его значимость оценит ЦБ.

Перед наступлением 2026 года Банк России оценивал возможное влияние изменений в НДС в 0,6 — 0,7 п.п., опираясь на опыт 2019 года. После того как первые же недельные цифры по инфляции в 2026 году показали принципиально другую картину, рынок оказался в смятении — получалось, что ЦБ недооценил влияние повышения НДС и будет вынужден держать ставку на уровне 16%.

Таково было мнение рынка и многих аналитиков. А вот что думает по этому поводу Банк России: «[…] устойчивые показатели текущего роста цен, по оценке Банка России, существенно не изменились. После исчерпания влияния разовых факторов инфляция возобновит снижение».

На снижении ставки сюрпризы не закончились, так как ЦБ сопроводил свое решение мягким сигналом: «Банк России будет оценивать целесообразность дальнейшего снижения ключевой ставки на ближайших заседаниях в зависимости от устойчивости замедления инфляции и динамики инфляционных ожиданий».

В ходе пресс-конференции Эльвира Набиуллина также повторяла тезис о важности «устойчивой инфляции», т.е. той инфляции, которая не зависит от решений, неподвластных ЦБ.

Почему ЦБ фокусируется на «устойчивой инфляции»? В октябре страну ждет масштабное повышение тарифов на ЖКУ, которое неминуемо отправит вверх и инфляцию по Росстату, и инфляционные ожидания населения.

На это повышение ЦБ не может повлиять никак: даже если назначить ставку 100%, тарифы все равно увеличат. Если при назначении «ключа» учитывать все налоговые и тарифные новации, то можно добить сектора экономики, которые испытывают сильное давление уже сейчас.

Учитывая сочетание снижения ключевой ставки и мягкого сигнала, можно сделать вывод о том, что недопущение рецессии выходит на первый план среди задач Банка России.

Введение в коммуникацию тезиса о важности «устойчивой инфляции» показывает, что ЦБ хочет сохранить за собой возможность снижения ключевой ставки даже в тот момент, когда инфляция ускорится из-за резкого повышения тарифов.

Что прогнозирует Банк России?

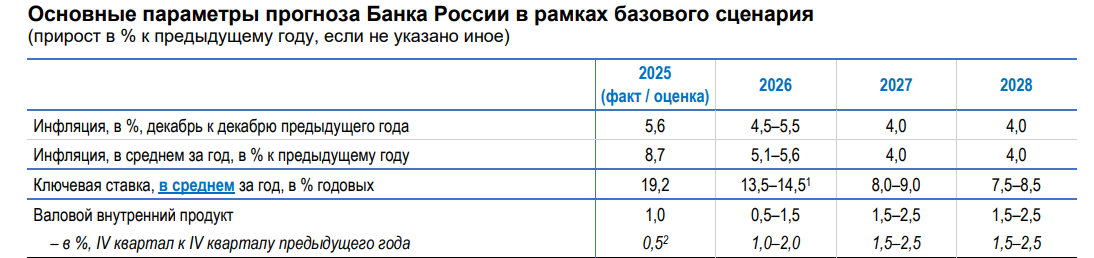

ЦБ ожидает продолжения цикла снижения ключевой ставки в 2026 году. Источник: Банк России

Так как прошедшее заседание Банка России было опорным, то ЦБ представил обновленный среднесрочный прогноз.

Среднее значение ключевой ставки на 2026 год было уточнено до 13,5% — 14,5%, что оставляет большое пространство для ее дальнейшего снижения (до 12% и даже ниже).

При этом Банк России ожидает, что инфляция по итогам года составит 4,5% — 5,5%, а в 2027 году опустится до целевых 4,0%. При этом ЦБ в своем прогнозе не готов опускать ставку до нейтрального уровня в 2027 году и ожидает, что она составит 8,0% — 9,0%.

Важно помнить о том, что среднесрочный прогноз ЦБ меняется на каждом заседании, так что он отражает лишь ожидаемую траекторию инфляции и ключевой ставки, а не фактические планы, которые будут исполнены.

У автора этих строк есть большие сомнения в том, что мы в обозримом будущем увидим однозначную ставку от Банка России. Во-первых, инфляция 4,0% уже давно остается недостижимой целью (не ясно, можно ли вообще ее достигнуть в условиях беспрецедентного санкционного давления).

Во-вторых, одним из ключевых факторов снижения инфляции является крепкий рубль. Сильным он стал благодаря продажам валюты Банком России и высокой ключевой ставке. Запасы валюты не бесконечны, а ставку будут снижать — как отреагирует рубль, а вслед за ним и инфляция?

Впрочем, это дела пусть не столь отдаленного, но будущего, так что инвесторам нужно сосредоточиться на прогнозе ЦБ на 2026 год — прогнозы на последующие годы еще не раз перепишут.

Почему аналитики так часто ошибаются?

Экстраполировать очень удобно, но есть нюанс…

К огромному сожалению аналитиков и инвесторов, прогнозировать трудно, а прогнозировать будущее вдвойне затруднительно.

Прогнозы давать все-таки приходится, так что специалисты часто прибегают к простому перекладыванию текущих тенденций в свои прогнозы. Например, если инфляция кажется высокой, то ЦБ оставит ставку — он так делал и раньше. Если курс валюты ослабляется, то будет падать в дальнейшем, и наоборот.

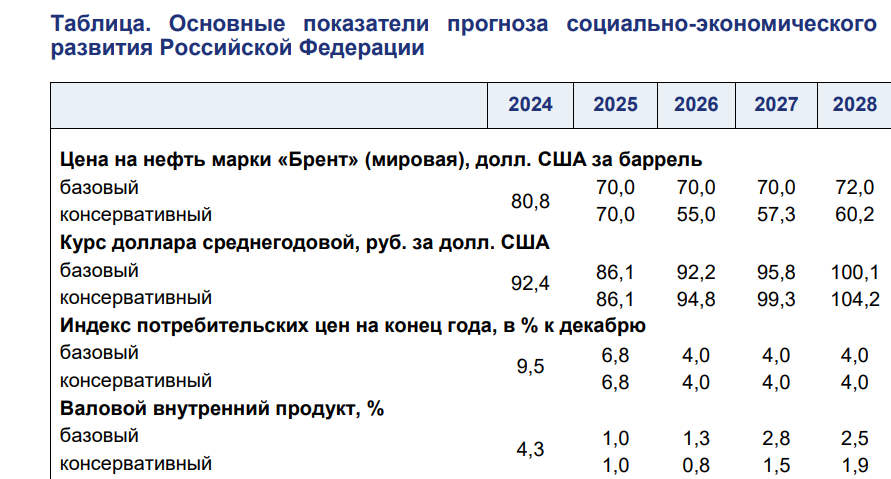

Хороший пример механистического прогноза представляет собой прогноз МинЭка от сентября 2025 года.

МинЭк показывает инвесторам хороший пример бесполезных прогнозов. Источник: Минэкономразвития

В приведенном выше примере МинЭк рассчитывает на регулярное ослабление рубля умеренным темпом. При этом инфляция магическим образом остается на целевом уровне 4,0% несмотря на постоянное ослабление национальной валюты. Прогнозную инфляцию не сдвигает вверх даже резкий рост ВВП в 2027 году, который должен сопровождаться увеличением деловой активности и спроса, и, следовательно, ростом цен.

МинЭк приведен исключительно для примера: большинство прогнозов, которые инвесторы видят на своих экранах, приблизительно такого же качества.

Практический вывод один: инвесторам необходимо самостоятельно оценивать ключевые факторы и сохранять известную гибкость в своих портфелях для того, чтобы оперативно реагировать на изменения экономической и рыночной ситуации.

При современной волатильности и многофакторности происходящих событий, прогнозы более чем на год навряд ли имеют ценность даже у самых лучших прогнозистов.

Как рынки будут реагировать на решение ЦБ в ближайшие недели?

Позитивный сюрприз от Банка России принес оптимизм на российские финансовые рынки.

Индекс МосБиржи вновь поднимался к уровню 2800 пунктов после решения ЦБ. Источник: МосБиржа

Более низкие ставки делают более привлекательными дивидендные акции. Однако ставка пока еще не дошла до тех значений, когда дивидендная доходность сможет конкурировать с инструментами денежного рынка.

В то же время, проблемы в экономике нарастают — долгие месяцы высоких ставок дают о себе знать. В результате, ключевым фактором для российских акций остается переговорный процесс — в текущих условиях новости с «полей» гораздо важнее, чем траектория ставки.

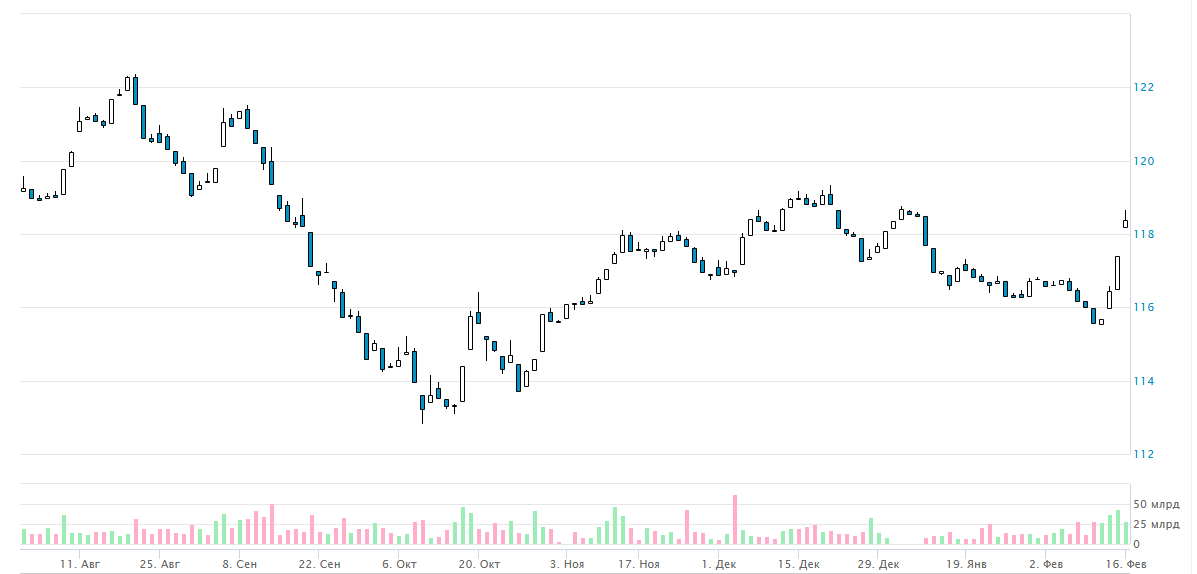

Индекс государственных облигаций RGBI показал резкий рост. Источник: МосБиржа

В отличие от акций, динамика долгового рынка напрямую зависит от траектории ключевой ставки ЦБ.

В однозначном выигрыше — государственные облигации, а также облигации эмитентов с высоким кредитным рейтингом. Рынок был чрезвычайно пессимистичен перед заседанием ЦБ, а доходность «длинных» ОФЗ превышала уровень 15%.

Так как Банк России подтвердил свой курс на снижение ключевой ставки, а резких инфляционных сюрпризов (в отсутствие существенных колебаний рубля, который поддерживается постоянными продажами валюты ЦБ) не предвидится, то ставка, скорее всего, будет снижена и на следующем заседании в марте, а потом и в апреле. Таким образом, пространство для снижения доходности надежных облигаций весьма существенно.

По-другому могут обстоять дела в рискованном сегменте корпоративного долга, так как в нем уже начались регулярные дефолты и инвесторы будут требовать большей премии за риск. Скорее всего, спреды между доходностью надежных и рискованных бумаг расширятся.

Особняком стоит рубль: ставка все еще слишком высока для того, чтобы вызвать существенный переток из рублевых инструментов, а главным краткосрочным фактором остаются продажи валюты — поэтому последнее решение ЦБ нейтрально для рубля.

Материал подготовлен исключительно в информационных целях. Он не является индивидуальной инвестиционной рекомендацией, предложением о заключении сделок с ценными бумагами или иными финансовыми инструментами, рекламой финансовых услуг либо публичной офертой. Публикация содержит аналитические оценки и прогнозные суждения автора, основанные на открытых источниках, включая данные Банка России, Московской биржи и иные публичные материалы. Прогнозы и ожидания носят вероятностный характер и могут не реализоваться. Представленные выводы отражают мнение автора на дату публикации и могут измениться без дополнительного уведомления. Финансовые инструменты, упоминаемые в материале (акции, облигации, валютные активы и иные инструменты), сопряжены с рыночными, кредитными, процентными и иными рисками. Доходность в прошлом не гарантирует доходности в будущем. Инвестирование может привести к полной или частичной потере капитала. Редакция не несет ответственности за инвестиционные решения и финансовые результаты, принятые на основе данной публикации. Перед принятием инвестиционных решений рекомендуется самостоятельно оценивать риски и при необходимости обращаться за профессиональной консультацией.

Что стоит за падением рубля, акций и облигаций?

- Июл 3, 20:00

-

Зернов В.

Зернов В.

Последние недели стали испытанием для российских инвесторов: рубль, акции и облигации синхронно пошли вниз на фоне падения нефти, топливного кризиса и ужесточения риторики ЦБ. В статье — как открытие Ормузского пролива обрушило Brent до $70, почему рынок закладывает повышение ставки вместо снижения и есть ли шанс на отскок в индексе МосБиржи.

Банк России снизил ставку лишь на 25 базисных пунктов. Почему аналитики опять не угадали и что ждать дальше?

- Июн 19, 22:00

-

Зернов В.

Аналитики вновь ошиблись: ЦБ снизил ставку на 25 б.п., а не на 50, спровоцировав распродажи акций и длинных ОФЗ. В материале — три варианта, которые рассматривал регулятор, причины ужесточения сигнала (дефицит кадров, ускорение кредитования, бюджетный импульс до 2029 года) и прогноз по ставке, рублю и рынкам до осени.

Рубль падает, акции в печали: что происходит на российских рынках?

- Июн 4, 21:00

-

Зернов В.

Минфин увеличил покупки валюты до 9,9 млрд руб. в день, и рубль наконец начал слабеть. В статье — почему это может быть коррекцией, а не трендом, как долго продержится нефть выше $90 и что мешает росту акций.

Почему не растут длинные ОФЗ?

- Май 25, 10:00

-

Зернов В.

Длинные ОФЗ считались «топовой» идеей ещё в 2024 году, но после цикла повышения и снижения ключевой ставки их цена так и не вернулась к максимумам лета 2025 года. В статье — разбор процентного риска на примере выпуска 26238, а также четыре фактора, из‑за которых рынок отказывается верить в оптимистичный прогноз ЦБ по ставке на 2027 год.