14 мин

14 мин

Мир вновь стоит на пороге экономической турбулентности: война в Иране грозит стать определяющим событием 2026 года. Рынки лихорадит, а нефть уже ушла выше $100 за баррель. Как далеко зайдет рост цен? К каким сюрпризам готовиться инвесторам? И что все это будет значить для рубля и российских акций?

Нефть по 100 — новая реальность?

Нефть по 100 — новая реальность?

То, чего боялись многие инвесторы во всем мире, случилось — США и Израиль начали военные действия против Ирана, а последний в ответ сосредоточился на перекрытии экспорта нефти из Персидского залива.

Цены на нефть начали расти сразу после того, как Иран подвергся первым бомбардировкам. Трейдеры поначалу осторожничали, пытаясь понять, насколько могут затянуться боевые действия и как ответит Иран.

Как только стало понятно, что быстрой победы США и Израиль достичь не смогли, а ответ Ирана был совсем не таким, как летом 2025 года, цены на нефть перешли в фазу параболического роста и превысили $100 за баррель.

Война в Иране может стать определяющим событием и для мировых рынков, и для мировой экономики в 2026 году. В этой статье мы рассмотрим, как уже отреагировали рынки, что ждать в будущем и как происходящие события могут отразиться на российском фондовом рынке и курсе рубля.

Иран против нефтяного рынка

Сразу оговорюсь, что мы будем анализировать события с точки зрения влияния на экономические процессы в мире и попробуем избежать военных и политических предсказаний.

Отмечу, что такие прогнозы плохо себя показали в последние годы, так что чтение подобной аналитики, даже если она появляется на страницах респектабельной прессы, имеет ограниченную практическую ценность. Лучше сосредоточиться на том, что поддается прогнозам — экономике, тем более что один из участников ближневосточной войны делает ставку именно на нее.

В отличие от лета 2025 года, когда Израилю удалось застать Иран врасплох, исламская республика заметно лучше подготовилась к военному развитию событий несмотря на то, что иранские переговорщики до последнего вели дела с представителями США.

Вспоминая канонический мем, у Ирана явно была какая-то тактика, и он ее придерживался. В чем ее суть?

В Иране пришли к выводу, что в военном отношении против объединенных американо-израильских сил у страны шансов нет, и сделали ставку на экономическое давление через ограничение энергетического экспорта из региона.

Иран сразу приступил к нанесению ударов по ближневосточным странам, в которых находятся военные базы США, а также нанес повреждения ряду энергетических объектов, из которых выделяется крупнейший в мире завод по производству СПГ в Катаре.

Цель Ирана — заставить все страны, включая как ближневосточных экспортеров нефти и газа, так и потребителей энергии по всему миру давить на США для того, чтобы американцы прекратили боевые действия.

Помимо создания паники на энергетических рынках, Иран также давит на крупнейшие мировые логистические хабы, через которые проходит огромный поток как людей, так и товаров.

Стратегия Ирана — продержаться в военном отношении дольше, чем окружающие его страны смогут продержаться в экономическом.

Недавнее интервью Дональда Трампа телеканалу CBS, в котором он дал понять, что США уже почти достигли своих целей, привело к коррекции на рынке нефти и показало, что экономические факторы сильно давят на американского президента.

Цена на нефть марки Brent выросла с $70 до $120 с начала конфликта, а потом спустилась ниже $100. Многих трейдеров порядком укачало от такой волатильности… Источник: Finviz

Как это часто бывает, высказывания Трампа были частично дезавуированы комментариями других официальных лиц США и Израиля, высказавшихся в духе «мы еще толком не начинали».

Насколько ставка Ирана на причинение экономической боли мировой экономике будет успешной, покажет время, но для рынков важно то, что Иран начал «игру в долгую». Это привело к существенной переоценке рисков. Впрочем, есть и один немаловажный фактор из реального мира…

Нефть нужно где-то хранить

В результате масштабного конфликта Ормузский пролив, через который проходит основная часть энергетического экспорта из стран Ближнего Востока, оказался закрыт.

С начала конфликта через пролив прошло незначительное число кораблей (точные значения покрыты «туманом войны», так как те, кто хотел проскочить, отключали транспондеры), но подавляющее большинство танкеров и контейнеровозов и не думает о заходе в эту зону.

Страны-экспортеры нефти не располагают значительными мощностями по хранению нефти, что неудивительно — когда ты производишь существенно больше, чем потребляешь, экономического смысла в развертывании и поддержании в рабочем состоянии больших хранилищ нет.

Как только начались боевые действия и Ормузский пролив оказался заблокирован, у стран Залива было немного опций для того, чтобы попробовать переждать боевые действия.

По большому счету, этих опций было всего две — хранилища на суше и танкеры на море. Некоторые танкеры оказались заперты в Заливе, так что какое-то время можно было продержаться, закачивая произведенную нефть в эти «плавбазы». Однако это время подошло к концу.

Первыми с проблемой нехватки хранилищ для произведенной нефти столкнулись ОАЭ и Кувейт. Национальная нефтяная компания Абу Даби объявила о том, что она будет «управлять уровнем производства для того, чтобы соответствовать требованиям хранения».

Kuwait Petroleum не стала использовать эзопов язык и прямо заявила, что снизит производство как в нефтедобыче, так и в нефтепереработке. В Ираке также сократили нефтедобычу.

Вскоре к ним присоединилась и Саудовская Аравия, главный мировой экспортер нефти. До начала конфликта саудиты экспортировали в районе 7 млн баррелей в сутки. После закрытия Ормузского пролива Саудовская Аравия перенаправила часть нефти через трубопровод «Восток–Запад» в свои порты в Красном море, но мощность трубопровода (5 млн баррелей в сутки) недостаточна для того, чтобы принять всю нефть из Залива. К тому же, на проектную мощность еще надо суметь выйти.

Кстати, этот трубопровод был создан около 40 лет назад как раз на тот случай, если Иран закроет Ормузский пролив. Дальновидно!

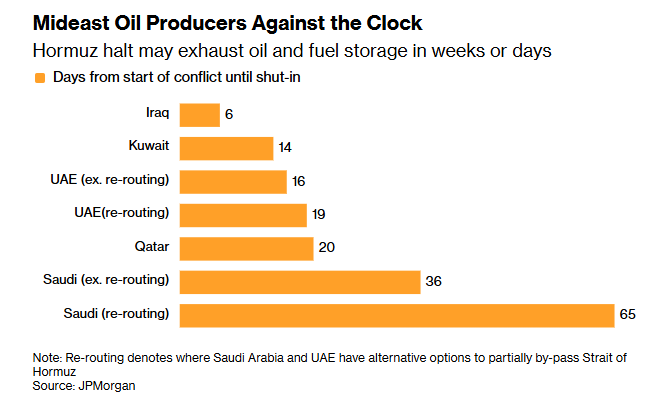

По оценкам Bloomberg, Саудовская Аравия способна продержаться 65 дней (с учетом перенаправления нефти в порты на Красном море) до того, как ее хранилища заполнятся полностью.

Если конфликт продлится больше месяца, то только Саудовская Аравия сохранит возможности для маневра. Источник: Bloomberg

С производителями нефти в Заливе все понятно: они оказались в очень сложной ситуации. А как обстоят дела у импортеров?

В ЕС, который, судя по всему, будет главным пострадавшим среди крупных импортеров энергии, заявляют о запасах нефти на 85 — 90 дней.

Интереснее ситуация с газом — Европа выходит из довольно холодной зимы, истощившей запасы газа в хранилищах, и сталкивается с перерезанием поставок из Ближнего Востока.

От российского газа Европа планировала отказаться в 2027 году, но, вполне возможно, что этот отказ произойдет раньше – президент Путин недавно заявил о том, что может быть выгоднее прекратить поставки газа в ЕС не дожидаясь ограничений.

Цена на газ в Европе резко выросла, поставив под сомнение хрупкое восстановление экономики ЕС. Источник: tradingeconomics

В более удачной ситуации оказались Индия и Китай, которые могут увеличить поставки из России. США уже «позволили» Индии закупать больше российской нефти (сокращение закупок нефти из России было одним из условий подписания торговой сделки между США и Индией). Для Китая, потерявшего дешевую нефть из Венесуэлы после похищения президента Мадуро, новые проблемы на нефтяном рынке станут еще одним экономическим ударом.

Нефть: два основных сценария

К началу 2026 года на нефтяном рынке царили медвежьи настроения: предложение росло как со стороны ОПЕК+, так и со стороны стран, не входящих в эту организацию. Рост спроса ожидался умеренным из-за экономических сложностей во многих развитых экономиках.

Однако цены на нефть начали расти сразу с первой половины января. Сперва выросла геополитическая премия (рынок опасался, что США не договорятся с Ираном по ядерной программе, что в результате и произошло), а после начала боевых действий трейдеры реагировали на физические ограничения поставок нефти.

Два основных фактора будут определять то, что станет происходить на нефтяных рынках в ближайшие недели. Во-первых, продолжительность боевых действий, и, как следствие, продолжительность закрытия Ормузского пролива. Вторым фактором выступит возможный ущерб нефтяной промышленности в регионе.

На данный момент серьезных ударов по «нефтянке» удалось избежать, но ситуация может резко измениться в любую минуту — Иран загнан в угол, так что в стране будут рассматривать любые возможные варианты оказания давления на рынки с целью заставить США свернуть операцию.

Например, ОАЭ были недавно вынуждены приостановить операции на крупнейшем НПЗ в Рувайсе после того, как там начался пожар из-за удара БПЛА. Пока продолжаются боевые действия, риски поражения подобных объектов будут только нарастать.

В отличие от открытия/закрытия Ормузского пролива, который можно привести в рабочее состояние за ограниченный период времени, объекты нефтедобычи и нефтепереработки можно восстанавливать долго. Безусловно, рынок будет учитывать «кумулятивный ущерб» в ценах на нефть.

Для закрепления цены на нефть выше $100 за баррель нужно, чтобы боевые действия длились неделями, а нефтяные активы в регионе подвергались регулярным ударам.

Что могут противопоставить этому США? Вариант с сопровождением нефтяных танкеров через зону боевых действий выглядит нереалистичным — даже если на это решатся американские военные, им нужно будет уговорить владельцев танкеров, команды кораблей (которые, наверное, не в восторге от подобных рисков), а также страховщиков.

Из тех вариантов, которые публично обсуждались в последние дни, наиболее реалистичным сценарием выглядит скоординированный выпуск нефти из резервов стран G7. На момент написания этого текста об этом договориться не удалось — геополитическая напряженность в мире сохранится независимо от того, когда закончится война в Иране, и многие страны не спешат распаковывать резервы, надеясь, что Трамп будет вынужден остановить операцию из-за высоких цен на нефть.

В том случае, если США прекратят боевые действия (разумеется, объявив о великой и безоговорочной победе), а полноценное судоходство в Ормузском проливе будет восстановлено, то рынок нефти ждет серьезная коррекция.

Но геополитическая премия не уйдет с рынка полностью, так как сценарий раннего выхода США из боевых действий означает, что Иран сохранил свой ударный потенциал, а его оппоненты в любой момент могут попытаться завершить начатое.

Мировые рынки: здравствуй, инфляция!

Цены на энергию являются одним из основных движущих факторов инфляции. Когда цены на нефть, газ или уголь начинают быстро расти, то вслед за ними тянутся и другие товары, ведь для производства и транспортировки нужна энергия.

Чем бы не закончилась война США и Израиля против Ирана, мировые центральные банки будут вынуждены усилить контроль за ценами. Вполне вероятно, что Европейский Центральный Банк, как представитель одного из наиболее пострадавших регионов, будет вынужден закончить цикл снижения ставки и приступить к ее повышению из-за инфляции.

Насчет ФРС не все так однозначно, так как в мае на смену Джерому Пауэллу придет ставленник Трампа Кевин Уорш. Тем не менее, продолжать снижать ставки при растущей инфляции он навряд ли будет.

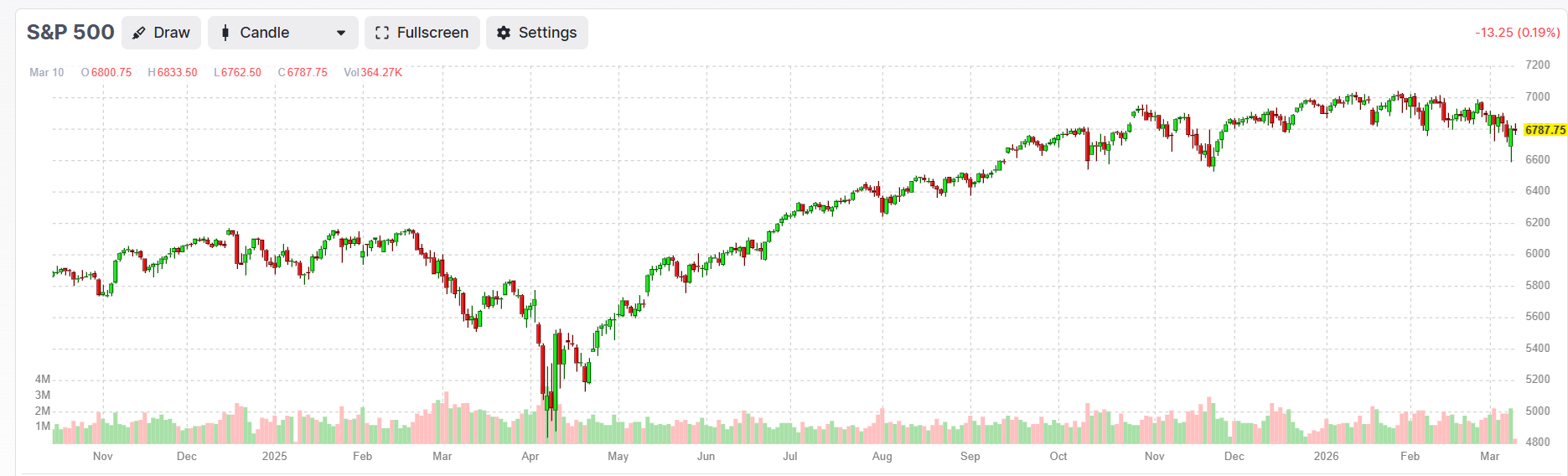

Пока американские рынки реагируют весьма сдержанно. Для бурного роста уже довольно давно нет поводов, так как инвесторы переосмысливают влияние ИИ на бизнес компаний, но и масштабных продаж также не видно.

Индекс S&P 500 отошел от исторических максимумов, но ничего похожего на падение, вызванное первой волной тарифов Трампа, не наблюдается. Источник: Finviz

Пожалуй, интереснее развивалась ситуация на рынках золота, которое в последние дни начало себя вести как рискованный актив — увеличение геополитической напряженности приводило к продажам золота.

Восходящий тренд на рынке золота застопорился из-за войны на Ближнем Востоке. Источник: Finviz

Это объясняется тем, что на рынок золота пришло много спекулятивных игроков, крайне чувствительных к движениям на мировых рынках. Эта чувствительность не психологическая (они не трусят), а финансовая — сталкиваясь с проблемами на каких-либо рынках, такие игроки вынуждены выводить кэш из других позиций, например, с рынка золота.

Тем не менее, глобальному восходящему тренду на рынке золота мало что угрожает даже в случае дополнительного затягивания конфликта. Мировые центральные банки продолжат покупать золото — никаких причин пересматривать эту стратегию у них нет, скорее наоборот, очередная война лишь усилит стремление обезопасить свои резервы от «длинных рук» США и их союзников.

С учетом того, что инфляция в США и ЕС, скорее всего, ускорится, в фокусе внимания вновь окажутся долговые рынки. Разумеется, доходности гособлигаций уже выросли, но может оказаться, что рынки не в полной мере учитывают силу инфляционного удара. Впрочем, долгового кризиса в ЕС уже ждут давно, но пока Евросоюзу удается пройти по тонкой грани.

Россия: будет ли силен рубль?

Тест уровня $100 за баррель оживил лагерь сторонников сильного рубля. Их логика проста: если рубль оказался крепок при низких ценах на нефть и дисконтах на российскую нефть, то он сможет дополнительно укрепиться из-за выросших цен и появления премий за российские сорта на отдельных рынках. Однако все не так просто.

Главным драйвером силы российского рубля были продажи валюты по бюджетному правилу. Из-за низких цен на нефть ЦБ продавал все больше валюты в тонкий «домашний» рынок, где на нее было мало покупателей.

Осознав, что искусственно крепкий рубль добивает бюджет и экспортеров, Минфин принял решение о корректировке бюджетного правила, т.е. цены отсечения нефти (сейчас она составляет $59 за баррель; при доходах ниже этой цены начинаются продажи валюты и золота).

Более того, было принято решение о том, что в марте никаких операций по продаже/покупке валюты проводиться не будет. Проще говоря, главный продавец валюты ушел с рынка, а вернуться он может … покупателем!

Именно так произойдет, если цена отсечения нефти будет снижена (в деловой прессе появлялись слухи о $50 — $55 за баррель), а фактическая цена нефти в марте существенно превысит эти значения.

С точки зрения государственных финансов такие действия логичны: запасы валюты за время низкой цены на нефть истощились, и, пока курс рубля сильный, самое время их пополнить для того, чтобы быть готовыми к будущим кризисам.

Тем не менее, покупки валюты создадут давление на рубль. Сколько будут продавать экспортеры, у которых теперь есть полная свобода действий — большой вопрос. В общем, растущая цена на нефть может оказаться «медвежьим», а не «бычьим» фактором для рубля. А как насчет российского фондового рынка?

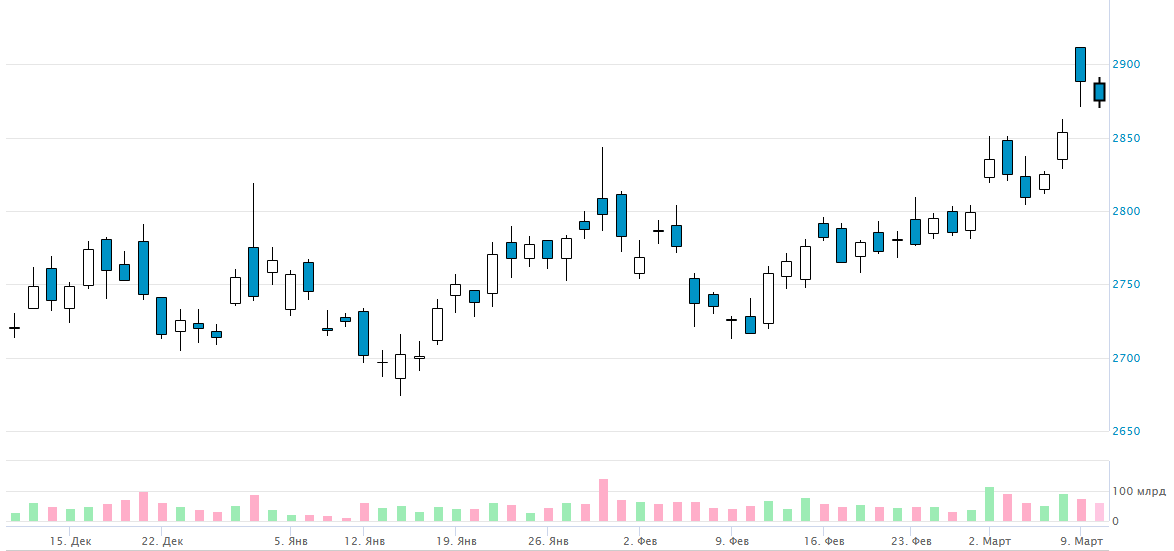

Нефть помогла индексу МосБиржи протестировать максимумы с сентября 2025 года. Источник: МосБиржа

Так как акции сырьевого сектора занимают большую долю в индексе МосБиржи, то растущие цены на нефть и газ оказали ему значительную поддержку. Рост был существенным, но не феерическим. Почему?

Многие акции из других секторов оказались под давлением. На фоне войны на Ближнем Востоке застопорился переговорный процесс между США, Россией и Украиной — американцам сейчас не до этого.

Геополитические факторы для российского фондового рынка играют большую роль, чем колебания цены на нефть — перед российской экономикой замаячил призрак рецессии, и устранение главного геополитического риска могло бы существенно помочь решить эту проблему.

Вполне возможна ситуация, при которой сырьевые акции продолжат свой рост (комбинация из высокой цены на нефть и слабеющего рубля), в то время как большая часть оставшихся бумаг окажется под давлением (затягивание переговорного процесса, угроза рецессии).

Что делать инвестору, когда ситуация так быстро меняется?

Постоянный поток тревожных новостей, неизбежный в такие периоды нарастания геополитической напряженности, побуждает инвесторов переоценивать свои предыдущие решения и принимать новые.

Если вынести за скобки профессиональных спекулянтов, проводящих за монитором весь рабочий день, то повышенная волатильность на рынках в сочетании с избыточной торговой активностью часто приводит инвесторов к неоптимальным результатам.

В такие дни особенно важно сконцентрироваться на своей инвестиционной стратегии и не пытаться угадать геополитические новости. Стоит помнить о том, что экономические последствия уже свершившихся событий существенно проще прогнозировать, чем ход боевых действий или будущие политические решения. Оставаться сосредоточенным на «фундаментале» и не реагировать на каждую новость в ленте — залог как ментального, так и финансового здоровья.

Материал подготовлен редакцией Bitbanker Space в информационно-аналитических целях. Публикация не является офертой, рекламой финансовых услуг или публичным предложением, если прямо не указано иное. Информация предназначена для общего ознакомления. Информация в материале не является индивидуальной инвестиционной рекомендацией. Редакция не учитывает финансовое положение, цели и рисковый профиль конкретного пользователя. Решения принимаются читателем самостоятельно. Финансовые инструменты, включая сырьевые активы, акции и производные инструменты, связаны с риском частичной или полной потери вложенных средств. Прошлая доходность не гарантирует будущих результатов. Материал содержит аналитические оценки, интерпретации и выводы автора. Такие оценки основаны на доступных на момент публикации данных и могут изменяться по мере появления новой информации. Прогнозы, сценарии и ожидания, изложенные в материале, носят вероятностный характер и не гарантируют наступления описанных событий или результатов. Позиция, изложенная в материале, отражает мнение автора и может не совпадать с позицией редакции Bitbanker Space. Статистические данные, показатели и оценки приведены по состоянию на дату публикации и могут изменяться со временем. Материал подготовлен с использованием открытых источников, официальных документов и публичных данных.

IEA согласовало крупнейший в истории выпуск нефти из стратегических резервов

- Мар 11, 18:45

-

Редакция

Редакция

Международное энергетическое агентство (IEA) договорилось о крупнейшем в своей истории использовании стратегических нефтяных резервов. Страны-участницы планируют вывести на рынок 400 млн баррелей нефти, чтобы сдержать рост цен на фоне перебоев поставок, связанных с конфликтом на Ближнем Востоке.

Санкции против крупнейших российских нефтяных компаний: текущее положение и перспективы для рынков

- Окт 23, 18:26

-

Зернов В.

Новые санкции США против «Роснефти» и «Лукойла» отличаются от предыдущих не только статусом SDN, но и практическим воздействием на бизнес-модели компаний. В статье анализируем, почему «Лукойл» как активный международный игрок оказался под основным ударом, как это повлияет на дивидендные ожидания инвесторов и может ли вызвать структурные изменения на валютном рынке.

ЦБ снизил ставку до 15%. Что будет с рублем и фондовым рынком?

- Мар 20, 20:20

-

Зернов В.

Ключевая ставка снижена до 15%. В статье рассмотрим причины решения Банка России, как оно повлияет на рынки, а также обсудим возможную траекторию ключевой ставки в следующие месяцы.

Как инвестировать, когда мировой порядок раскалывается на куски?

- Янв 27, 12:57

-

Зернов В.

Геополитическая турбулентность и смена миропорядка меняют правила игры для инвесторов, заставляя традиционные активы вести себя непредсказуемо. В статье анализируем, какие долгосрочные тренды формируются на рынках, почему классическую диверсификацию необходимо переосмыслить с учетом новых рисков и какие стратегические принципы помогут сохранить капитал в эпоху неопределенности.