9 мин

9 мин

Длинные ОФЗ считались «топовой» идеей ещё в 2024 году, но после цикла повышения и снижения ключевой ставки их цена так и не вернулась к максимумам лета 2025 года. В статье — разбор процентного риска на примере выпуска 26238, а также четыре фактора, из‑за которых рынок отказывается верить в оптимистичный прогноз ЦБ по ставке на 2027 год.

Почему не растут длинные ОФЗ?

О том, что покупка длинных ОФЗ (облигаций федерального займа с фиксированным купоном и сроком погашения более 10 лет) является «топовой» идеей на рынке, начали говорить еще в 2024 году, когда Банк России поднял ключевую ставку до уровня 16%.

План казался надежным, как швейцарские часы — можно было зафиксировать привлекательную доходность на многие годы вперед.

Как известно еще со времен знаменитого Джесси Ливермора, о котором написана великая книга «Воспоминания биржевого спекулянта», рынок создан для того, чтобы вводить в заблуждение большинство людей большую часть времени.

Так случилось и в этот раз: казавшиеся привлекательными доходности быстро стали непривлекательными, ведь Банк России поднял ключевую ставку до уровня 21%. В то время многие аналитики ожидали дальнейшего повышения, что привело к панике в конце 2024 года.

Те, кто устоял перед соблазном «зафиксировать доходность» в 2024 году, имели шанс воспользоваться распродажей и все-таки заработать на росте тела длинных ОФЗ в первой половине 2025 года.

Индекс государственных облигаций RGBI не смог подняться выше максимумов лета 2025 года. Источник: МосБиржа

Летом 2025 года Банк России приступил к снижению ключевой ставки. Снижение оказалось масштабным — менее чем за год, ЦБ снизил ставку с 21% до 14,5%. Несмотря на это, длинные ОФЗ достигли максимумов в августе 2025 года и с тех пор находятся ниже этих уровней.

В последнее время ситуация стала выглядеть еще более странно: отчеты по инфляции показывают ее замедление, а длинные ОФЗ никак не могут перейти к устойчивому росту. Что происходит?

Что учитывают длинные ОФЗ?

Любой долгосрочный инструмент является отражением того, как рынок видит будущее. Из-за этого длинные ОФЗ «не обязаны» повторять краткосрочные движения ключевой ставки.

Даже в момент пиковой паники, пришедшейся на конец 2024 года, доходность длинных ОФЗ и близко не подходила к ключевой ставке, составлявшей на тот момент 21%. Причина проста — рынок не верил, что такие ставки задержаться надолго.

Тем не менее, «длина» не может полностью игнорировать текущие ставки. Это происходит из-за того, что в каждый момент времени инвестор имеет возможность вложиться в самые разные инструменты.

Если текущая доходность по другим инструментам выше, а перспективы быстрого изменения процентных ставок не просматриваются, то спрос на долгосрочные бумаги может быть сдержанным.

В нормальной ситуации для инструментов одного кредитного качества доходность будет расти вместе с увеличением срока погашения. Чем дольше срок, тем выше должны быть ставки, ведь инвестор должен получать компенсацию за риск — мало ли что случится за время до погашения?

Впрочем, «нормальная» ситуация, то есть ситуация, при которой не ожидается существенного изменения ставок в ту или иную сторону, на нашем рынке нечастый гость.

Чаще всего, со ставкой что-то происходит, что вносит существенный уровень сложности в такие инструменты, как длинные ОФЗ, которые часто рекламируют как «безрисковые».

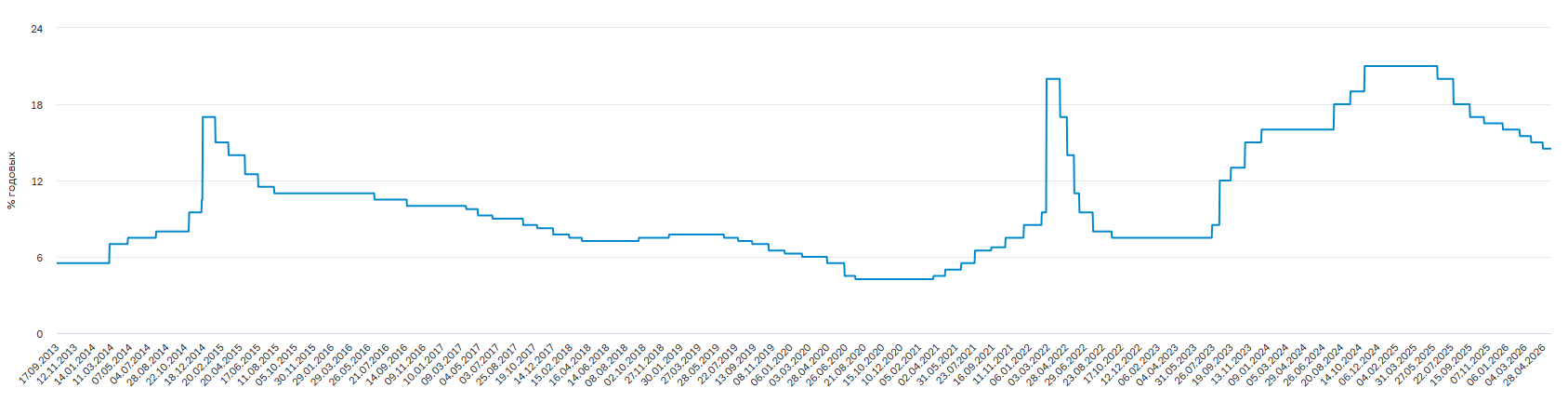

Изменение ключевой ставки с 2013 года. Источник: Банк России

Как показала практика с момента введения ключевой ставки во второй половине 2013 года, главный инструмент кредитно-денежной политики оказался подвержен резким изменениям. Соответственно, инвесторам постоянно приходилось подстраиваться под меняющиеся прогнозы.

Кейс 26238: что должен знать каждый инвестор в ОФЗ

Как было упомянуто выше, ОФЗ часто представляют как «безрисковый» инструмент. В этом случае имеется ввиду то, что у ОФЗ отсутствует кредитный риск.

Считается, что государство всегда способно расплатиться по долгу, номинированному в своей валюте, ведь деньги можно напечатать. Впрочем, в 1998 году российское государство допустило дефолт по ГКО, номинированных в рублях, так что и такое тоже бывает.

Тем не менее, для целей этой статьи примем, что кредитный риск ОФЗ минимален (после кейса ГКО рука автора не поднимается написать, что его совсем нет) и учитывать его не будем. Главный риск длинных ОФЗ — это процентный риск.

ОФЗ 26238 наглядно раскрыли перед инвесторами концепцию процентного риска. Источник: МосБиржа

ОФЗ 26238 с погашением в мае 2041 года были выпущены в июне 2021 года, когда ключевая ставка ЦБ была на уровне 5,5%. В то время ключевая ставка уже находилась в тренде на повышение — экономика восстанавливалась после удара, нанесенного пандемией коронавируса. ОФЗ 26238 получили купон 7,1% — несмотря на начавшийся цикл повышения ставки, инвесторы запросили умеренную премию к «ключу».

Скоро они об этом пожалели: к концу 2021 года ключевая ставка выросла до 8,5%, а цена ОФЗ 26238 стремительно снижалась. Начало 2022 года нанесло инвесторам сокрушительный удар — биржу закрывали почти на месяц, а ставку подняли до 20%. Впоследствии ставка снизилась до 7,5%, а потом выросла до 21%, прежде чем упасть до 14,5%.

На пике депрессивных настроений ОФЗ 26238 торговались менее, чем по 50% от номинала. Это означает, что инвестор, которому срочно потребовались деньги, не только получил бы меньше половины от того, что он вложил в 2021 году, но и покупательная способность этих рублей заметно снизилась.

В общем, процентный риск во всей красе — именно о нем нужно помнить, инвестируя в длинные государственные облигации. Теперь, раскрыв тему процентного риска на «живом» примере, попробуем разобраться, какие факторы могут мешать росту длинных ОФЗ прямо сейчас, несмотря на то, что Банк России продолжает снижение ключевой ставки.

Чего боятся инвесторы в длинных ОФЗ?

Среднесрочный прогноз Банка России, выпущенный по итогам заседания по ключевой ставке 24 апреля 2026 года. Источник: Банк России

Последний среднесрочный прогноз Банка России предполагает, что ключевая ставка в среднем составит 14,0% — 14,5% в 2026 году. Этот прогноз оставляет пространство для снижения ключевой ставки, так как в промежутке 1 января — 26 апреля средняя ключевая ставка составляла 15,5%. На 2027 год прогноз по «ключу» весьма оптимистичен и составляет 8% — 10%, что указывает на дальнейшее быстрое снижение ключевой ставки.

Казалось бы, «на столе» лежат легкие деньги: доходность многих выпусков длинных ОФЗ находится в районе 14,7%. Если ключевая ставка уйдет ниже 10% и тем более к 8%, переоценка тела этих бумаг неизбежна. Проблема лишь в одном: по состоянию на сегодняшний день рынок не верит в прогноз ЦБ по ставке на 2027 год.

Вот некоторые возможные причины этого поведения рынка:

Рынок не верит в устойчивое снижение инфляции и/или инфляционных ожиданий. По оценке ЦБ, инфляция составила 5,6% в апреле. Последние недельные принты по инфляции указывают на дальнейшее снижение инфляционного давления. Более того, лето исторически благоприятно для снижения инфляции из-за удешевления плодоовощной продукции и снижения деловой активности по причине массовых отпусков.

Казалось бы, у Банка России есть все шансы на то, чтобы продолжить снижение ключевой ставки. Однако рынок всегда устремлен в будущее, а в нем грядет резкое повышение тарифов в октябре 2026 года. Насколько заметным будет инфляционный удар по цифрам Росстата — вопрос дискуссионный. Инфляционные ожидания гарантированно получат удар, как только граждане получат новые платежки по ЖКХ с сильно изменившимися цифрами.

Рынок опасается роста инфляции из-за резкого повышения цен на нефть. События на Ближнем Востоке уже начали разгонять мировую инфляцию. Перенос мировой инфляции через импортные товары может послужить причиной дополнительного роста цен в России и ограничить пространство снижения ставки для ЦБ. Конечно, будет и прямой эффект от выросших цен на нефть — труднее будет сдерживать цены на бензин и авиаперелеты. Современные нерыночные проблемы российских НПЗ могут также послужить негативным фактором, вносящим свой вклад в инфляцию.

Рынок уверен в глобальном развороте ДКП. Несмотря на то, что Россия частично отрезана от мировых финансовых рынков из-за санкций, ее экономика остается тесно связанной с мировой. Кризис на Ближнем Востоке, скорее всего, заставит мировые центральные банки поднимать процентные ставки. На мировых долговых рынках уже идут распродажи — инвесторы боятся существенного повышения процентных ставок. Прямого влияния на российский рынок это не может оказать, так как западные фонды ушли из России, но косвенное все равно будет — Банку России гораздо проще снижать ставку, не вызывая неблагоприятных последствий, в унисон с мировыми ЦБ.

Рынок опасается снижения рубля с текущих уровней. Российский рубль показал фантастическую силу, резко укрепившись с начала прошлого года. Однако эта сила стала результатом сочетания ряда факторов, которые могут не повториться в будущем. Из-за этого инвесторы могут быть более осторожны в оценке долгосрочной процентной ставки, в достаточной мере компенсирующей риск.

Рынок опасается геополитических новостей. Говоря об экономических предпосылках отсутствия роста в длинных ОФЗ, нельзя обойти «слона в комнате». Проблема в том, что инвесторы могут лишь гадать — новости могут быть плохие, но ведь могут быть и хорошие… В любом случае необходимо отметить, что общее настроение рынка сейчас весьма сдержанное.

Подводя итог, можно утверждать, что рынок не верит в прогноз ЦБ по дальнейшему снижению ставки в 2027 году и опасается, что снижение «ключа» придется остановить в районе 12-13%.

Возможные причины таких опасений мы уже обсудили в статье. Практика показывает: когда на рынке не растет то, что обязано расти по всем прогнозам, это как минимум повод серьезно задуматься и еще раз переоценить риски.

Материал подготовлен редакцией Bitbanker Space в информационно-аналитических целях. Публикация не является офертой, рекламой финансовых услуг или публичным предложением, если прямо не указано иное. Информация предназначена для общего ознакомления. Информация в материале не является индивидуальной инвестиционной рекомендацией. Редакция не учитывает финансовое положение, цели и рисковый профиль конкретного пользователя. Решения принимаются читателем самостоятельно. Финансовые инструменты, включая государственные облигации, связаны с риском частичной или полной потери вложенных средств. Прошлая доходность не гарантирует будущих результатов. Материал содержит аналитические оценки, интерпретации и выводы автора. Такие оценки основаны на доступных на момент публикации данных и могут изменяться по мере появления новой информации. Прогнозы, сценарии и ожидания, изложенные в материале, носят вероятностный характер и не гарантируют наступления описанных событий или результатов. Позиция, изложенная в материале, отражает мнение автора и может не совпадать с позицией редакции Bitbanker Space. Статистические данные, показатели и оценки приведены по состоянию на дату публикации и могут изменяться со временем. Материал подготовлен с использованием открытых источников, официальных документов и публичных данных.

Банк России снизил ставку лишь на 25 базисных пунктов. Почему аналитики опять не угадали и что ждать дальше?

- Июн 19, 22:00

-

Зернов В.

Зернов В.

Аналитики вновь ошиблись: ЦБ снизил ставку на 25 б.п., а не на 50, спровоцировав распродажи акций и длинных ОФЗ. В материале — три варианта, которые рассматривал регулятор, причины ужесточения сигнала (дефицит кадров, ускорение кредитования, бюджетный импульс до 2029 года) и прогноз по ставке, рублю и рынкам до осени.

Экстремально крепкий рубль: что происходит?

- Май 19, 23:00

-

Зернов В.

Рубль вновь поставил аналитиков в тупик: после ослабления в начале года он неожиданно укрепился до многолетних максимумов, несмотря на приостановку продаж валюты по бюджетному правилу. В статье — почему сложился «идеальный шторм» из дорогой нефти, слабого импорта и нетто-покупок валюты государством, а также прогноз, что изменится к лету 2026 года.

Нефтяной кризис затягивается. Откуда ждать нового «черного лебедя»?

- Май 15, 7:00

-

Зернов В.

Перемирие между США и Ираном не разблокировало Ормузский пролив, закрепив цены на нефть выше $100 за баррель и создав физический дефицит на рынке. В статье — о том, почему возврат к довоенным ценам займёт месяцы, как инфляция сворачивает цикл снижения ставок центробанками и какие риски долгового кризиса возникают в развитых экономиках.

ЦБ снизил ставку до 15%. Что будет с рублем и фондовым рынком?

- Мар 20, 20:20

-

Зернов В.

Ключевая ставка снижена до 15%. В статье рассмотрим причины решения Банка России, как оно повлияет на рынки, а также обсудим возможную траекторию ключевой ставки в следующие месяцы.